Stratégie d'investissement - Août 2019

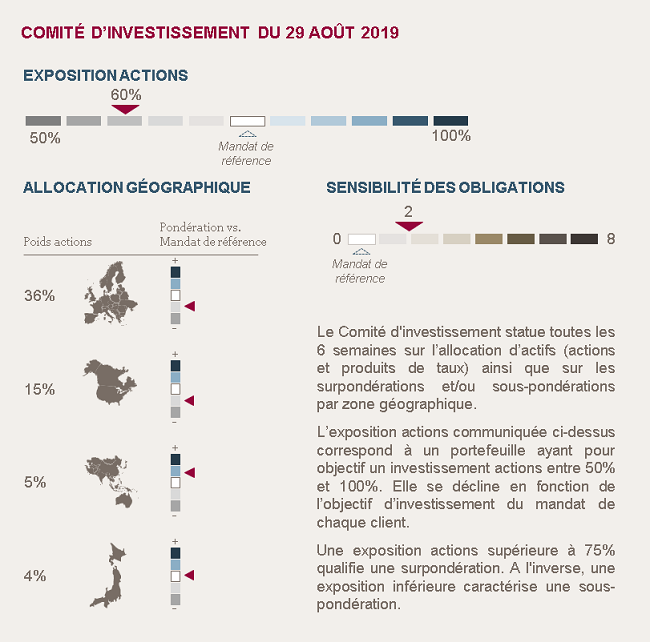

NOUS MAINTENONS NOTRE SOUS EXPOSITION AUX ACTIONS

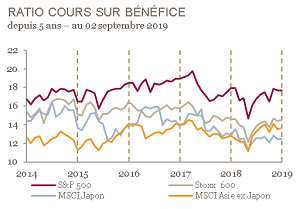

La hausse des actions depuis le début de l’année s’établit désormais à +6% en euros pour le Japon, + 6% pour l’Asie, +12% pour l’Europe et +19% pour le S&P500. La consolidation des marchés début août ramène les valorisations sur des niveaux globalement conformes aux moyennes historiques.

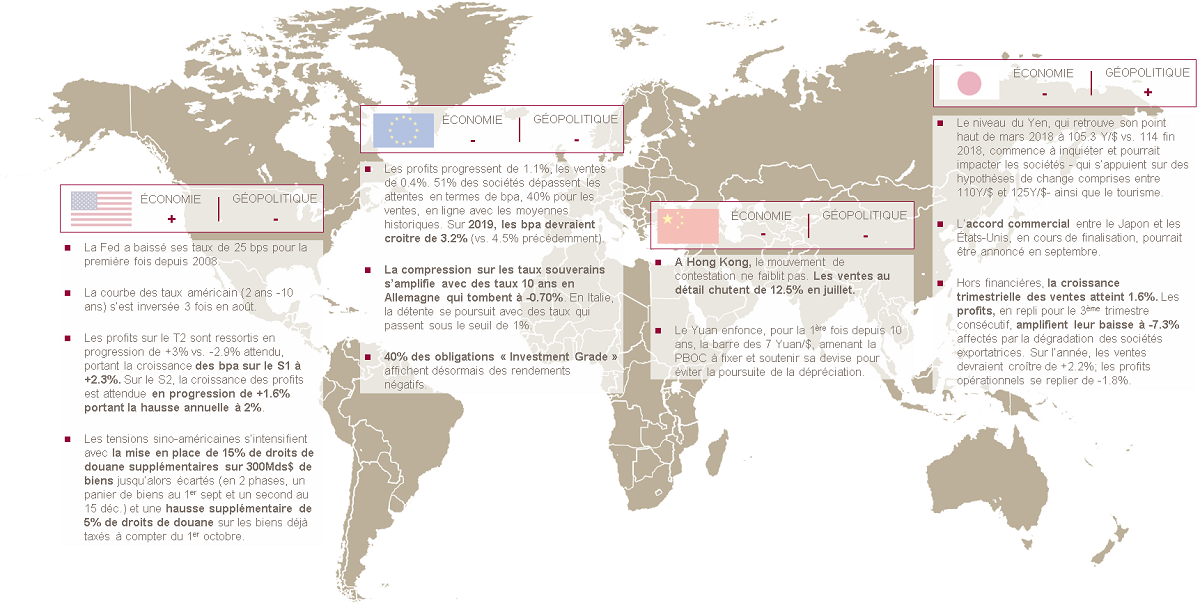

En Europe, les indicateurs macro-économiques, se stabilisent en dépit de la persistance de la faiblesse manufacturière. D’un point de vue politique, la visibilité reste restreinte. En Italie, l’éclatement de la coalition entre la Ligua et le M5S s’est traduite par la démission de Giuseppe Conte. Une probable nouvelle coalition entre le M5S et le PD (centre gauche) pourrait se traduire par des négociations budgétaires plus conciliantes avec Bruxelles. En Grande-Bretagne, la probabilité d’un Brexit sans accord s’est renforcée avec la nomination du nouveau Premier Ministre Boris Johnson et sa suspension du Parlement.

Aux États-Unis, la consommation des ménages confirme sa vigueur. L’activité manufacturière reste sous pression. L’escalade des tensions géopolitiques et leurs conséquences économiques restent un sujet d’inquiétude.

Sur la zone Asiatique, les variations monétaires du Yen et du Yuan en particulier, les tensions géopolitiques ainsi que la fragilité des indicateurs manufacturiers occultent les chiffres satisfaisants de la consommation chinoise ainsi que le soutien des banques centrales.

Nous maintenons notre stratégie prudente sur les actions et sur les obligations. Sur ces dernières, nous réduisons notre exposition au High Yield qui a enregistré une très solide performance et privilégions les obligations « Investment Grade », présentant des profils de risques plus faibles ainsi qu’une duration courte.

Environnement économique et de marché

BANQUES CENTRALES : SOUTIEN ET CRÉATIVITÉ POUR PALLIER LE RALENTISSEMENT MONDIAL

Comme attendu, la Fed a baissé ses taux de 25 bps citant un ajustement de milieu de cycle. Lors de la réunion annuelle de Jackson Hole, J. Powell a néanmoins entrouvert la voie a de nouvelles baisses de taux. Le marché, pour sa part, anticipe 3 baisses supplémentaires d’ici fin 2020.

En Europe, l’inflation ressort, une nouvelle fois, particulièrement faible à 0.9% (hors Énergie & Alimentation). Dans ses minutes, la BCE confirme sa volonté de mettre en place une série de mesures de soutien qui devraient être annoncées le 12 septembre. Outre une baisse des taux, un Quantitative Easing et / ou un Tiering pourraient être annoncés.

En Asie-Pacifique, les banques centrales de Nouvelle-Zélande, de Thaïlande, d’Indonésie et d’Inde ont réduit leurs taux directeurs dans le sillage des baisses précédemment annoncées par l’Australie et la Corée en juillet. Au Japon, la BoJ, citant la faiblesse de l’inflation (au plus bas depuis 2 ans), s’est montrée ouverte à un nouvel assouplissement et a réduit ses prévisions de croissance annuelle à 0.7%.

MACRO-ECONOMIE : PAS DE CHANGEMENT DE TENDANCES

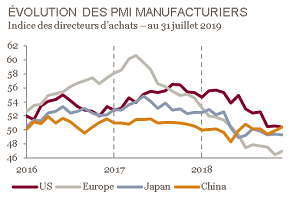

Avec un niveau d’emploi et des indices de confiance toujours proches de leurs records, la consommation, confirme son accélération ressortant en progression de 4.7% au T2 aux États-Unis. L’immobilier, bénéficie de la baisse des taux longs. L’activité manufacturière continue, pour sa part, de décevoir (PMI manufacturier à 49.9 points vs. 50.6 en juin).

En Europe, l’activité manufacturière, quoique toujours très faible, en particulier en Allemagne (PMI à 43.2 points vs. 45 en juin), confirme sa stabilisation (PMI à 47 vs. 46.5 en juin). Les ventes au détail ressortent significativement supérieures aux attentes (+2.6% vs. +1.3% estimés) alors que le taux de chômage poursuit son reflux (7.5%).

A l’instar des autres zones, l’industrie chinoise reste sous pression (production industrielle en hausse de seulement 4.8%, le plus faible niveau de croissance depuis 17 ans) alors que la consommation reste solide (ventes au détail en progression de 7.6%).

Au Japon, les indicateurs économiques ont surpris positivement notamment l’indice PMI manufacturier, qui s’infléchit positivement à 49.4 et le PIB, en progression de 1.8% au T2 grâce au rebond des investissements dans le secteur privé (vs. -0.5% estimés).

MARCHÉS : UNE LÉGÈRE CONSOLIDATION AOÛTIENNE QUI DÉTEND LES VALORISATIONS

La consolidation des marchés, entamée fin juillet parallèlement à une croissance des profits supérieure aux attentes, se traduit par une un léger repli de la valorisation des marchés. Ainsi, les États-Unis affichent un PE à 12 mois de 16.5x (vs. 17x à fin juillet) globalement en ligne avec sa moyenne historique (16.7x), l’Europe à 13.8x (vs. 13x en moyenne), le Japon à 12x (vs. 14.4x sur 5 ans) et la Chine à 13.5x (vs. 13.5x).

A retenir par zone géographique

Achevé de rediger le 02 septembre 2019

Sources : Bloomberg / Mansartis.