Stratégie d'investissement - janvier 2020

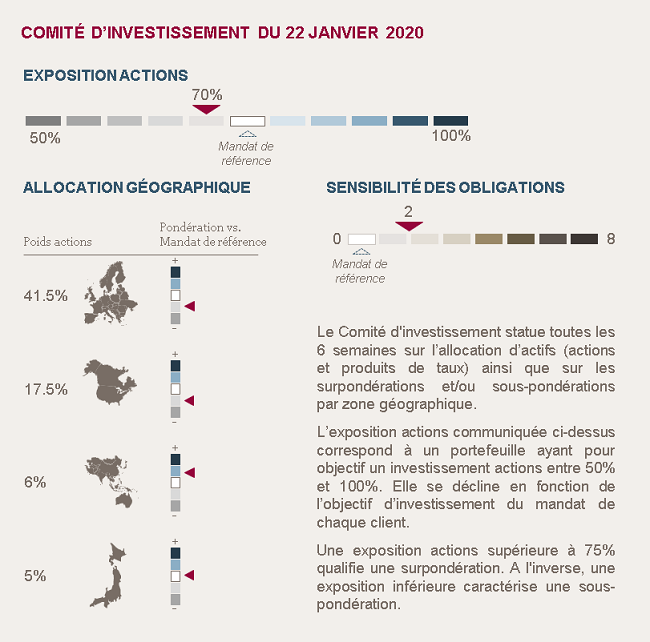

L’EXPOSITION AUX ACTIONS EST RELEVÉE

La part actions monte de 5%, à 70% en moyenne dans un mandat avec un objectif d’investissement en actions compris entre 50% et 100%.

POURQUOI NOUS POURSUIVONS LE RENFORCEMENT DE NOTRE EXPOSITION AUX ACTIONS

Les principaux risques, en particulier le scénario de récession et l’escalade dans la guerre commerciale sino-américaine, sont désormais écartés.

Les banques centrales ont adopté des politiques accommodantes durablement qui pourraient être renforcées par des programmes de relances budgétaires.

Les entreprises, dans un contexte d’emploi solide et de faible inflation, devraient afficher des croissances annuelles de leurs profits de +7% aux États-Unis, +9% en Europe et +14% en Asie.

Les valorisations se sont appréciées mais restent dans des normes historiques.

NOUS MAINTENONS NOTRE PRUDENCE SUR LES OBLIGATIONS

Le marché du crédit européen reste fortement valorisé, mais soutenu par un environnement favorable grâce au programme d’achats de la BCE et à différents facteurs techniques.

Nous maintenons notre exposition sélective au crédit européen de bonne qualité avec une sensibilité courte à 2 ans.

Environnement économique et de marché

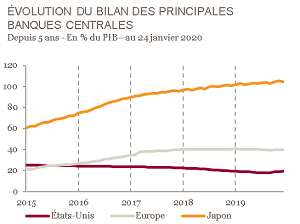

BANQUES CENTRALES : DES BILANS EN SOUTIEN

Après de nombreuses baisses de taux dans toutes les zones géographiques en 2019, le biais reste accommodant. Mais c’est essentiellement sur la liquidité que portent les actions des Banques Centrales ces dernières semaines.

Ainsi, si la Fed a acté la fin du cycle de baisse des taux à moyen terme après 3 baisses de taux en 2019, nous notons à la fois son biais accommodant mais également, depuis septembre dernier, son intervention sur le marché interbancaire afin d’en assurer la liquidité. Son bilan est remonté à 4.18T$ vs. 3.8T$ en septembre et 4.5T$ au plus haut.

En Chine, la banque centrale a baissé de 50 bps le ratio de réserves et recourt à des outils financiers du type « reverse repos » pour prévenir des tensions sur les liquidités en janvier alors que 400Mds$ de retraits sont attendus, correspondant au paiement de l’IS par les sociétés simultanément aux retraits de liquidités liés au Nouvel An.

En Europe, la revue stratégique de la politique monétaire est officiellement initiée.

MACRO-ÉCONOMIE : UNE EMBELLIE INDUSTRIELLE QUI SE CONFIRME EN CHINE

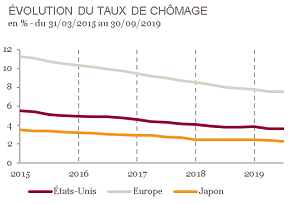

Aux États-Unis, la confiance des ménages se maintient à des niveaux élevés grâce notamment à un taux de chômage de 3.5%, restant sur ses plus bas depuis 50 ans. La consommation confirme sa vigueur avec de solides ventes au détail en décembre. Si les indices mesurant la santé des services confirment leur embellie, les chiffres industriels restent contrastés.

En Europe, l’inflexion attendue sur les indices manufacturiers tarde à se concrétiser (PMI à 46.3 point vs. 46.9 en novembre). Mais nous notons l’amélioration de la consommation, avec des ventes au détail qui ressortent en hausse de 2.2% (vs. 1.1% attendu), et des services (PMI à 52.8 vs. 52.0 précédemment).

En Chine, la décélération observée du PIB (ressorti en hausse de 6% en rythme annualisé au T4) ne doit pas occulter une accélération de l’investissement, ni une production industrielle et des ventes au détail supérieures aux attentes. L’indice manufacturier se stabilise pour le 5ème mois consécutif au dessus de 50. Quant aux services, à 52.5 points, ils sont à un niveau satisfaisant.

Au Japon, la situation reste dégradée avec un Tankan au plus bas depuis 6 ans, une baisse des exportations pour le 14ème mois consécutif, et un PMI manufacturier qui se contracte à 48.4. Notons toutefois la poursuite de l’amélioration de la confiance des consommateurs pour le 4ème mois consécutif et une amélioration des dépenses de consommation.

MARCHÉS : UN RENCHÉRISSEMENT SANS EXCÈS DES VALORISATIONS

La poursuite de la progression des marchés se traduit par un renchérissement de ces derniers : les États-Unis affichent un PE à 12 mois de 18.8x, légèrement supérieur à sa moyenne historique (16.7x), l’Europe à 15.1x (vs. 13x en moyenne), le Japon à 14.4x (vs. 14.4x sur 5 ans) et la Chine à 14x (vs. 13.5x).

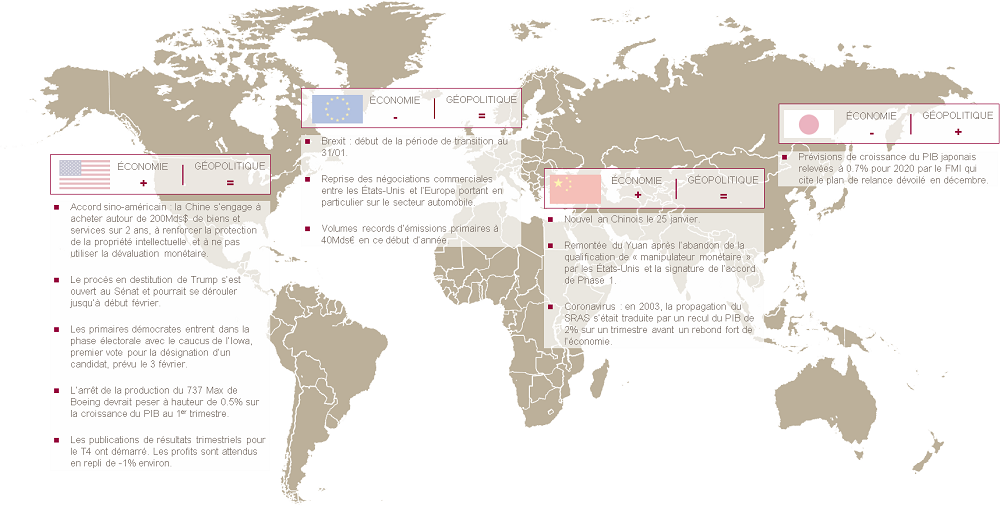

A retenir par zone géographique

Achevé de rediger le 24 janvier 2020

Sources : Bloomberg / Mansartis.