Stratégie d'investissement - juillet 2019

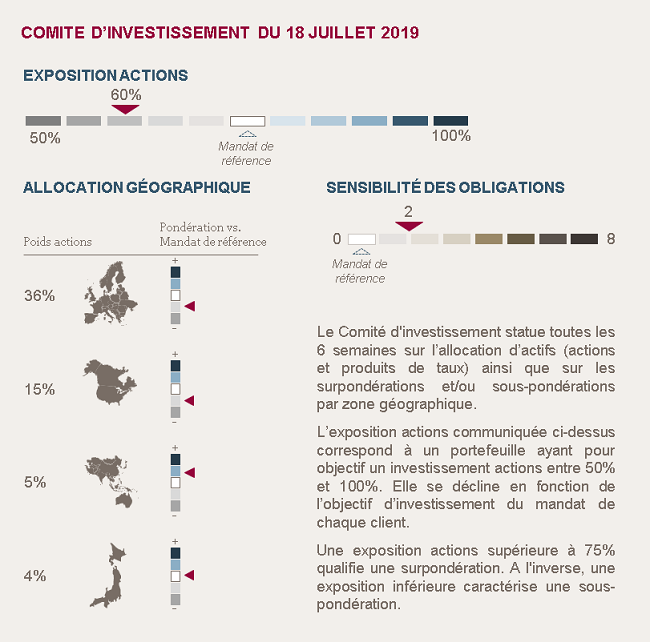

NOUS MAINTENONS NOTRE SOUS EXPOSITION AUX ACTIONS

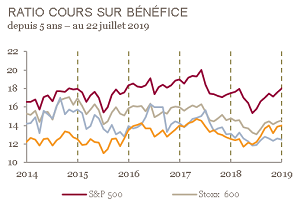

La hausse des actions depuis le début de l’année s’établit désormais à +7% en euros pour le Japon, + 12% pour l’Asie, +14% pour l’Europe et +20% pour le S&P500. Les valorisations, en légère progression, restent sur des niveaux globalement conformes aux moyennes historiques.

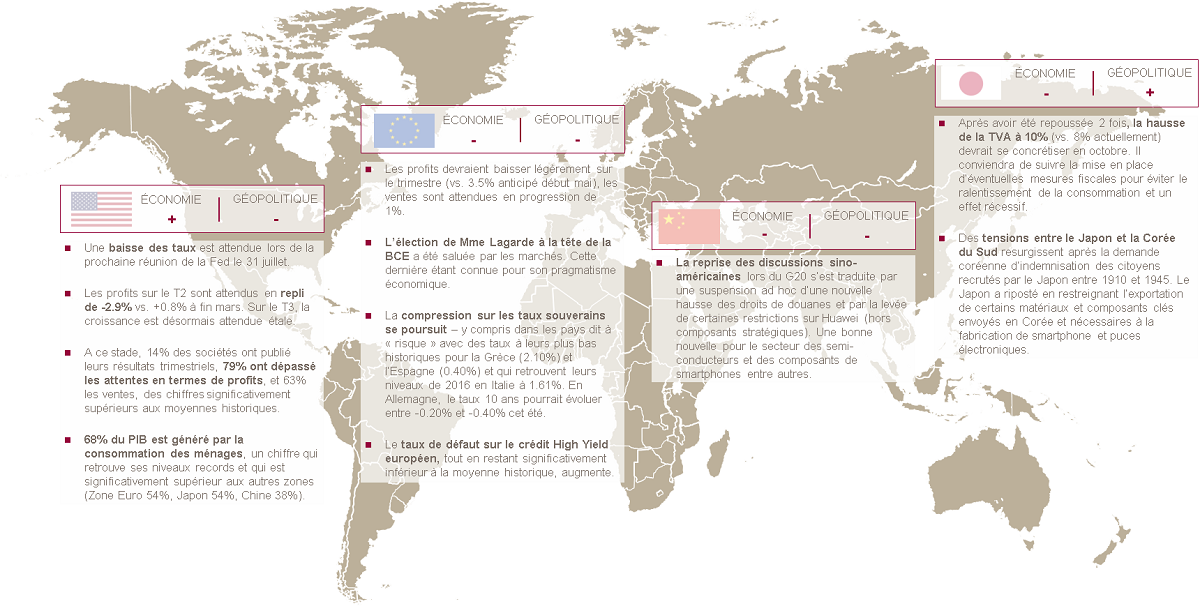

En Europe, les indicateurs macro-économiques, quoique mitigés semblent se stabiliser. D’un point de vue politique, la nomination de Christine Lagarde à la présidence de la BCE a été saluée. En Grande-Bretagne, la probable nomination de Boris Johnson au poste de Premier Ministre a pesé sur la livre sterling, et pourrait faire resurgir des tensions autour du Brexit.

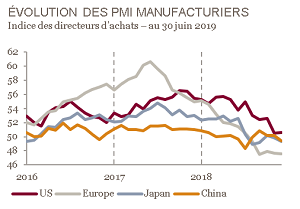

Aux États-Unis, la poursuite du rebond de la consommation et la vigueur de l’emploi confirment la solidité de la croissance. L’activité manufacturière reste sous pression. La reprise des discussions sino-américaines lors du G20 a permis de réduire les tensions sans pour autant se traduire par un accord concret entre les deux pays.

Sur la zone Asiatique, les indicateurs économiques sont mitigés. Si l’activité semble rebondir en Chine, les indices manufacturiers dans les autres pays de la zone restent très dégradés.

En juillet, nous maintenons notre stratégie prudente sur les actions. Concernant les obligations, nous privilégions également la prudence avec une sensibilité à 2 et une focalisation sur les obligations « Investment Grade », présentant des profils de risques faibles. Nous restons faiblement exposés sur le « High Yield » en privilégiant une approche opportuniste.

DES POLITIQUES MONÉTAIRES ULTRA ACCOMODANTES AU NIVEAU MONDIAL

Citant les incertitudes géopolitiques, la décélération de la croissance économique mondiale et la faiblesse industrielle, J. Powell a confirmé la politique de desserrement monétaire. Une première baisse est désormais attendue fin juillet, deux autres sur le reste de l’année.

En Europe, la faiblesse de l’inflation reste au cœur des préoccupations (1.3% attendu en 2019, 1.4% en 2020). Une baisse des taux est anticipée en septembre prochain.

En Asie, après l’Inde il y a quelques mois, ce sont la Corée du Sud, les Philippines et l’Australie qui ont abaissé leurs taux directeurs.

ÉCONOMIE SOLIDE AUX ÉTATS-UNIS, EN STABILISATION EN EUROPE ET EN CHINE ET TOUJOURS SOUS PRESSION DANS LES MARCHÉS ÉMERGENTS ET AU JAPON

L’activité aux États-Unis est soutenue, portée par l’accélération de la consommation (ventes au détail +0.4% en juin, ventes automobiles supérieures aux attentes), de solides créations d’emplois et une stabilisation de l’inflation et des indices manufacturiers (toujours faibles néanmoins avec un PMI manufacturier à 50.6 vs. 50.1 en mai).

En Europe, l’activité manufacturière, incontestablement morose, semble se stabiliser, en particulier en Allemagne (PMI à 45 en juin vs. 44 en mai). L’activité des services progresse de 0.5%. La croissance attendue du PIB de la zone euro devrait atteindre 1.2% en 2019, et est abaissée à 1.4% pour 2020 (vs. 1.5% prec.).

En Chine, les indicateurs économiques, à l’exception du PIB, légèrement décevant à 6.2%, sont encourageants : la production industrielle rebondit fortement après la déception de mai (6.3% vs. 5.2% estimé), les ventes de détail accélèrent (+9.8% vs. +8.6% en mai). Dans le reste de la zone asiatique, les PMI se contractent, ressortant à 47.5 en Corée, 45.5 à Taiwan, 47.8 en Malaisie et 52.1 en Inde.

Au Japon, l’indice Tankan, qui reflète le niveau de confiance des grandes entreprises, ressort au plus bas sur 3 ans. La confiance du consommateur continue également de se dégrader.

DES VALORISATIONS DE MARCHÉS EN LÉGÈRE PROGRESSION

En dépit de la solide hausse depuis le début de l’année, les niveaux de valorisations sont globalement stables. Les États-Unis affichent un PE à 12 mois de 17x les bénéfices (vs. 16.7x en moyenne historique), l’Europe à 14x (vs. 13x), le Japon à 12.5x (vs. 14.4x sur 5 ans) et la Chine à 12.2x (vs. 13.5x).

A retenir par zone géographique

Achevé de rediger le 22 juillet 2019

Sources : Bloomberg / Mansartis.