Stratégie d'investissement - Octobre 2019

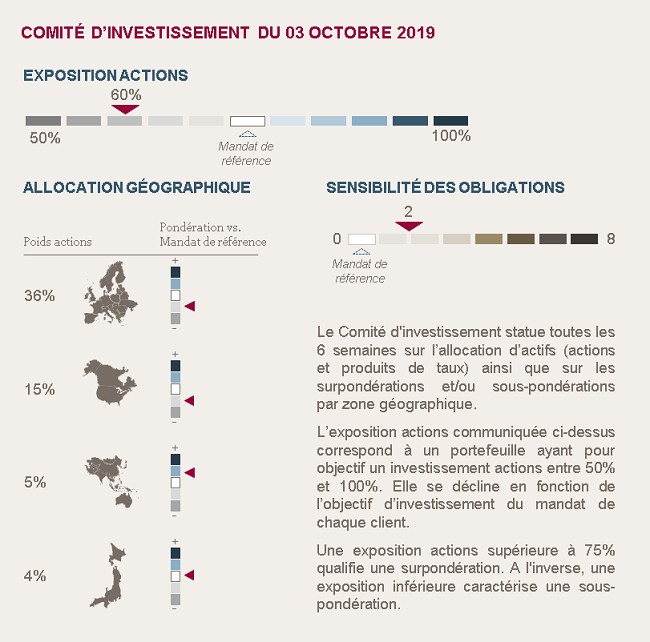

NOUS MAINTENONS NOTRE SOUS EXPOSITION AUX ACTIONS

La hausse des marchés actions depuis le début de l’année s’établit désormais à +15.95% en euros pour le Japon, +10.22% pour l’Asie, +14.77% pour l’Europe et +23.28% pour le S&P500. Une hausse qui s’est principalement réalisée sur les valeurs cycliques et qui a renchéri les niveaux de valorisations.

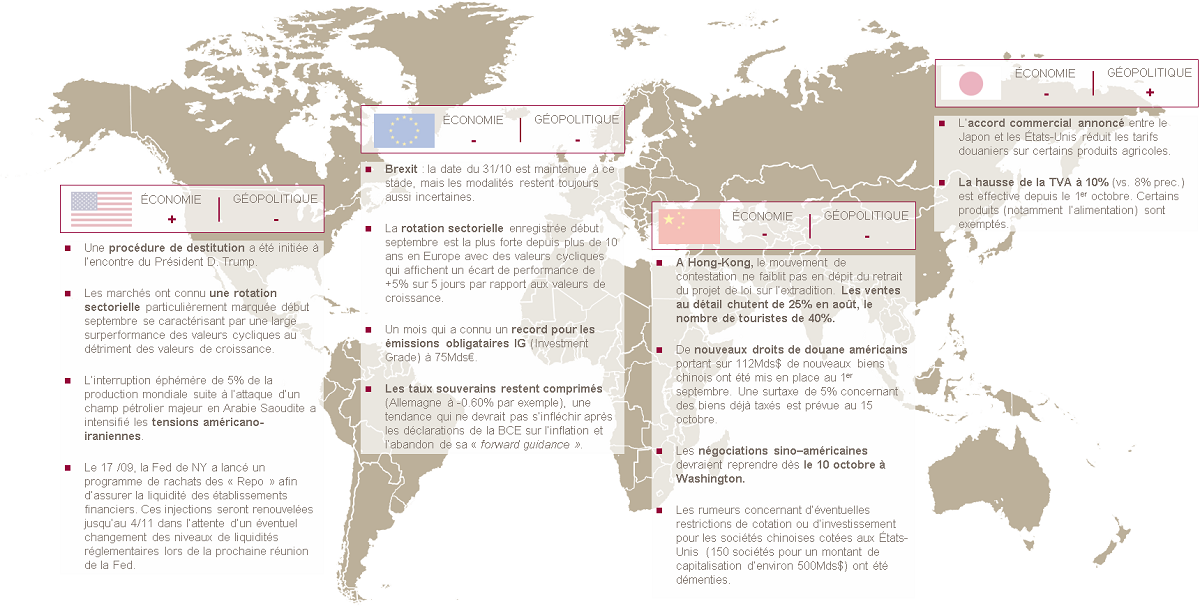

En Europe, la détérioration de l’industrie allemande s’amplifie et se traduit par une demande plus pressante pour un plan de relance. Au Royaume-Uni, aucune avancée significative ne permet d’écarter le scénario d’un Brexit sans accord.

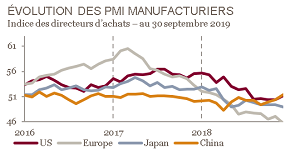

Aux États-Unis, l’ampleur de la dégradation de l’activité manufacturière a surpris. Le cumul des sujets d’inquiétudes géopolitiques (procédure de destitution, guerre commerciale avec la Chine, décision de l’OMC de valider des droits de douanes à l’encontre de l’Europe, tensions diplomatiques avec l'Iran) nourrit les inquiétudes et la nervosité. A noter néanmoins, l’emploi et la consommation, restent sur des niveaux satisfaisants.

Sur la zone Asiatique, les tensions géopolitiques (à Hong-Kong ou encore entre la Corée et le Japon) ne montrent aucun signe de détente et pourraient impacter la croissance à venir. Au Japon, le fragile rebond industriel du mois d’août semble appartenir au passé alors que la hausse de la TVA pourrait impacter à court terme les ventes au détail.

Nous maintenons notre stratégie prudente sur les actions et sur les obligations. Sur ces dernières, nous privilégions les émetteurs de qualité « Investment Grade », présentant des profils de risques plus faibles ainsi qu’une duration courte.

Environnement économique et de marché

BANQUES CENTRALES : POURSUITE DU MOUVEMENT DE BAISSE DES TAUX

Comme évoqué lors de la réunion de Jackson Hole, la Fed a, pour la 2nde fois cette année, baissé ses taux de 25 bps évoquant les incertitudes géopolitiques mondiales et le ralentissement de la croissance mondiale.

En Europe, la faiblesse de l’inflation persiste (1%) incitant la BCE à opter pour une série de nouvelles mesures en amont du changement de Présidence. Ont été actés : une baisse de 10 bps des taux de dépôt, la reprise du programme de rachats d’actifs pour 20Mds€ / mois, un assouplissement des termes du TLTRO et la mise en place d’un Tiering (visant à éviter que la baisse des taux ne pénalise davantage les banques).

En Asie-Pacifique, les banques centrales d’Australie, de Hong-Kong, d’Indonésie et d’Inde ont réduit leurs taux directeurs.

MACRO-ÉCONOMIE : PAS DE CHANGEMENT DE TENDANCES

La détérioration significative de l’indice ISM manufacturier (à 47.8 points après 49.9 en août) a confirmé que le ralentissement industriel gagne les États-Unis. Toutefois, l’emploi reste solide avec un taux de chômage au plus bas (3.5%) depuis 1969, des créations d’emplois satisfaisantes et un consommateur actif (les ventes de véhicules sont ressorties, une nouvelle fois au dessus des attentes à 17.19M d’unités en annualisé).

En Europe, la faiblesse de l’activité manufacturière, persiste notamment en Allemagne qui affiche un PMI à 41.7 points vs. 43.2 en août et enregistre la plus forte baisse de sa production industrielle depuis 2009. Toutefois, la confiance des consommateurs et le taux de chômage (7.4% sur la zone euro) s’améliorent légèrement.

A l’instar des autres zones, l’industrie chinoise reste sous pression mais s’est s’infléchie positivement en amont du 70ème anniversaire de la République Populaire de Chine (PMI à 49.8 en septembre) tout comme les services (51.4). Les ventes au détail sont stables, en hausse de 7.5%.

Au Japon, la faiblesse du Tankan, au plus bas depuis 6 ans, rappelle les difficultés du secteur industriel, confirmées par la chute des offres d’emploi (-5.9%) en août. La croissance du PIB est revue à la baisse à +0.3%, avec des dépenses d’investissement ramenées à +0.2% (vs. +1.5% estimé initialement).

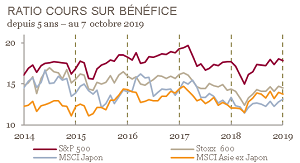

MARCHÉS : DES VALORISATIONS LÉGÈREMENT AU-DESSUS DES NORMES HISTORIQUES

La solide progression des marchés en septembre, simultanément à une baisse des anticipations de profits se traduit par un renchérissement des marchés. Ainsi, les États-Unis affichent un PE à 12 mois de 16.9x (vs. 16.5x à fin août) légèrement supérieur à sa moyenne historique (16.7x), l’Europe à 14.02x (vs. 13x en moyenne), le Japon à 12.9x (vs. 14.4x sur 5 ans) et la Chine à 11.97x (vs. 13.5x).

A retenir par zone géographique

Achevé de rediger le 07 octobre 2019

Sources : Bloomberg / Mansartis.