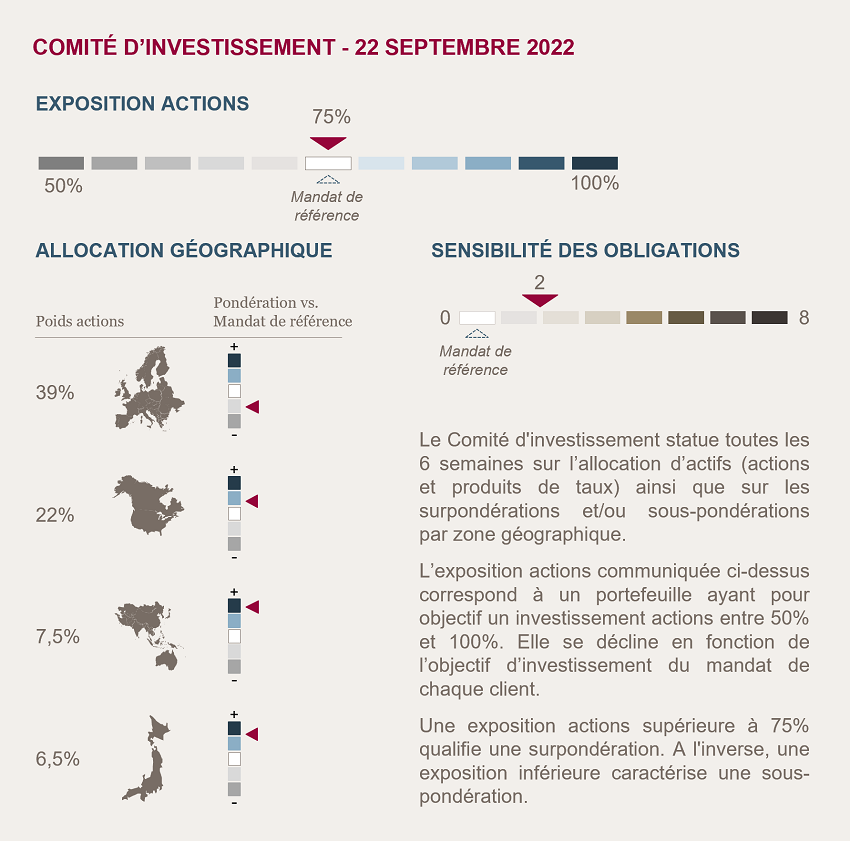

Conclusion du Comité d'investissement du 22 septembre 2022

Nous conservons un positionnement neutre en actions

Les risques sur la conjoncture mondiale se sont multipliés durant l’été avec la coupure du gaz russe, l’accélération du resserrement monétaire par la Fed et la BCE, les enquêtes d’activité en zone de contraction et la Chine toujours pénalisée par la politique zéro Covid.

La volatilité reste forte avec des investisseurs qui scrutent les signes d’une modération de l’inflation qui permettrait aux banques centrales de réduire le rythme de hausse des taux. Dans cette optique, un ralentissement de l’activité sans récession profonde serait sans doute bien accueilli par les investisseurs.

Si le ralentissement économique semble inéluctable, nous ne constatons pas d’éléments précurseurs de risques systémiques qui entraîneraient un krach sur les marchés financiers. Par ailleurs, les niveaux déprimés de valorisation nous laissent penser qu’une grande partie des risques est déjà intégrée dans les cours de bourse.

Les signes de modération de l’inflation (baisse des prix du pétrole, résorption des goulets d’étranglement, enquêtes auprès des entreprises) se multiplient même si l’on manque de visibilité sur le timing et le rythme du reflux attendu. Dans l'intervalle, la volatilité sur les marchés boursiers pourrait rester forte ce qui nous incite à conserver un positionnement “neutre” sur notre allocation en actions.

En termes d’allocation géographique, nous renforçons nos positions en actions japonaises : elles offrent un caractère défensif, le pays profite toujours de la reprise post-Covid et les interventions sur le marché de change par la BoJ pourraient mettre fin à la dépréciation du Yen.

Nous gardons une sensibilité courte sur les obligations

Face à un contexte haussier sur les taux et de retrait de liquidités par les banques centrales, nous conservons une maturité cible moyenne basse à 2 ans.

De plus, la dégradation de la conjoncture pourrait entraîner une augmentation des risques de crédits sur les obligations d’entreprises les moins bien notées. C’est pourquoi nous investissons sur des émetteurs de bonne qualité dont le rating moyen est BBB+/A-.

Environnement économique et de marché

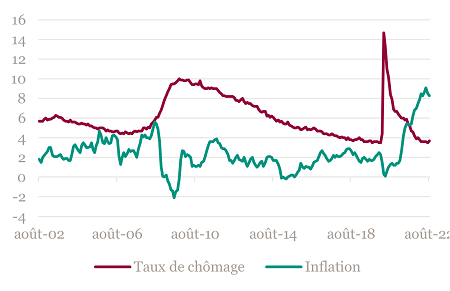

Banques centrales : Pas de répit sur les taux

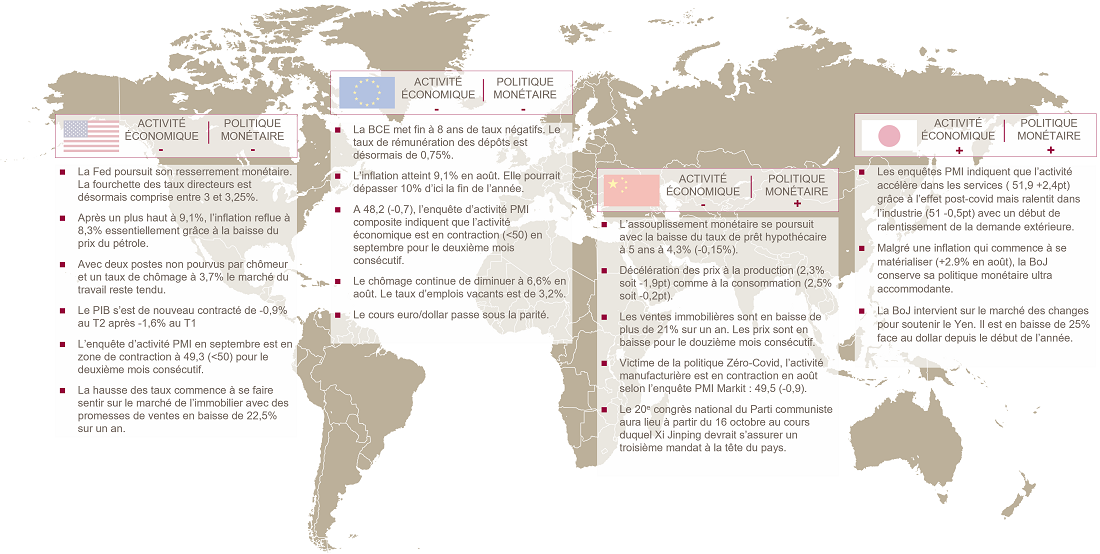

Face à des statistiques économiques qui restent solides et une inflation qui se maintient à des niveaux élevés, les banques centrales américaine et européenne accélèrent le rythme de hausse des taux. 75bp de hausse à chaque réunion est devenu la nouvelle norme. La priorité est donnée à la lutte contre l’inflation quitte à sacrifier une partie de la croissance, d’autant que le marché de l'emploi est solide des deux côtés de l'Atlantique.

Chômage et inflation aux Etats-Unis - Sur les 20 dernières années

Aux États-Unis, le taux de chômage est de 3,7% avec l’équivalent de deux postes non pourvus par chômeur. En Zone Euro, le taux de chômage est de 6,6% avec 3,2% d’emplois vacants. Face au ralentissement de l’activité, les entreprises devront sans doute diminuer les embauches, mais le marché du travail offre un coussin de sécurité qui devrait permettre à la consommation de résister.

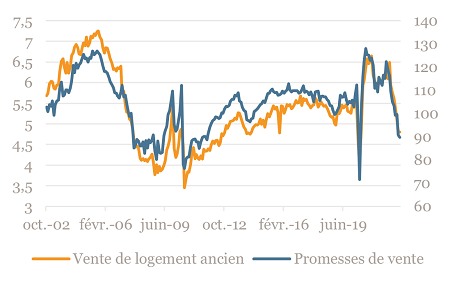

Pas de nouvelle crise des subprimes en vue

Les prix de l’immobilier ne baissent pas encore, mais avec la hausse des taux d’emprunt et la chute des promesses de ventes (-22,5% sur un an aux US) cela ne devrait pas durer. Le risque d’une crise systémique comme en 2008 nous semble pour autant limité car le marché s’est considérablement assaini. Les Américains empruntent désormais majoritairement à taux fixe et la sélection de la qualité de crédit des emprunteurs est beaucoup plus stricte. Sur les cinq dernières années 80% des emprunts étaient réalisés à taux fixe 30 ans et 70% étaient sur les “credit scores” les plus élevés. La solvabilité des ménages ne devrait donc pas trop en pâtir.

Marché de l’immobilier américain - Sur les 20 dernières années

L’Europe face à la crise énergétique

L’Europe fait feu de tout bois pour faire face à la crise énergétique : plafonnement des prix du gaz et de l'électricité, reconstitution des réserves de gaz et recherche de fournisseurs alternatifs.

L’aide publique ne pourra pas compenser l’intégralité des coûts mais permettra d’en atténuer l’impact pour le secteur privé. L’Allemagne consacre à ces mesures l’équivalent de 3,4% de son PIB, l’Italie 2,8% et la France 1,8%. En cas de coupure prolongée c’est l’Europe de l’Est, l’Italie et l’Allemagne qui seront les plus impactés.

Niveau des stocks de gaz en Europe

Le moteur Chinois est à l’arrêt

La Chine est toujours au prise avec le « stop & go » sanitaire qui perturbe l’activité manufacturière et la consommation intérieure. La reprise, suite à la réouverture de Shanghai, ne fut que de courte durée. Les dernières statistiques ont montré une perte de vitesse de l'économie chinoise qui est frappée par un effondrement de plus en plus profond du marché de l’immobilier.

Les ventes immobilières sont en chute de plus de 21% sur un an et les prix ont baissé pour le douzième mois consécutif.

Dans l’industrie manufacturière, les PMI du mois d'août restent en dessous de 50 (à 49,5) dans un contexte de résurgence des cas de COVID et de pénurie d'électricité. Le secteur des services a vu son rebond s'essouffler pour les mêmes raisons.

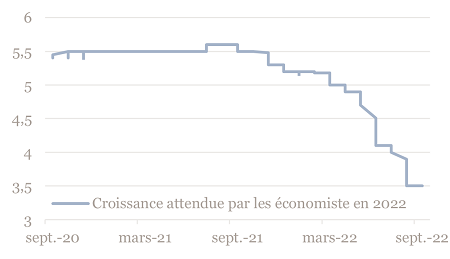

Croissance du PIB 2022 en Chine - Evolution de la prévision moyenne des économistes

Les économistes ne prévoient plus qu’une croissance de 3,5% cette année bien en deçà de l'objectif officiel d'environ 5,5%.

Pour pallier ce ralentissement, les autorités chinoises ont réduit au cours de l’été de 15 bps les taux cinq ans et annoncé une série de mesures afin de stimuler la croissance du crédit, soutenir le secteur de l'immobilier et renforcer la mise en œuvre de la relance au niveau des provinces.

Nous renforçons notre allocation en actions japonaises

Le pays offre une décorrélation intéressante par rapport au reste du monde mêlant reprise économique, politique monétaire ultra accommodante et inflation faible. Le Japon profite d’une réouverture post covid décalée par rapport aux pays occidentaux. Le pays semble aujourd’hui s’adapter à la vie avec le virus. La reprise de la consommation et du secteur des services devrait se poursuivre avec la levée totale des restrictions d’entrée dans le pays en octobre.

Face à la dégradation du Yen contre dollar (-25% depuis le début de l’année), la BoJ a décidé d’intervenir directement sur le marché des changes. Nous estimons que la BoJ fera tout son possible pour protéger les niveaux psychologiques 145/150 USD/JPY, comme en 1998. Par ailleurs, une inflexion dans le discours des banques centrales ou dans la perception des investisseurs du cycle monétaire pourrait entraîner une reprise de la devise nippone.

Enfin en cas de crise économique globale, les entreprises japonaises offrent une résilience plus importante de par leur stabilité financière.

C’est pourquoi nous avons décidé d’arbitrer une partie de notre exposition aux actions européennes vers les actions japonaises.

Marchés

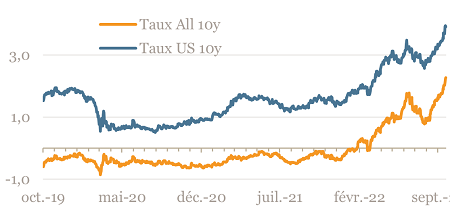

La préoccupation première des investisseurs reste l’action des banques centrales qui, en retirant leurs liquidités pour contrer l’inflation, mettent sous tensions les taux et sous pression les valorisations des actions.

Les taux des obligations d’Etat à 10 ans aux États-Unis s’approchent du seuil de 4% et alors qu’en Allemagne ils dépassent celui de 2%.

Taux des obligations souveraines - Depuis trois ans

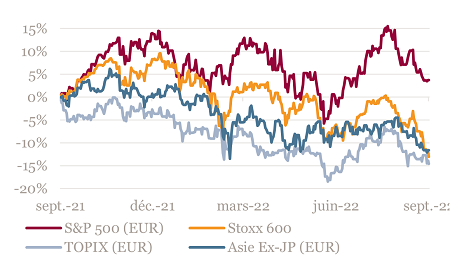

Sur les actions, la volatilité reste de mise : la première partie de l’été a vu les actions effectuer un véritable rallye boursier (+13% du plus bas au plus haut sur l’Eurostoxx) dans l’espoir d’un assouplissement de la position de la Fed. Mais finalement ces gains ont été effacés lorsque les chiffres d'inflation et d’emploi se sont avérés toujours aussi dynamiques.

Performance des marchés actions - Depuis un an en Euro

A retenir par zone géographique

Achevée de rédiger le 29 septembre 2022

Source Bloomberg - Mansartis au 22 septembre 2022

Les informations chiffrées contenues dans cette note sont issues en partie de sources externes considérées comme fiables. Toutefois, Mansartis ne saurait garantir leur caractère complet, exact et à jour.

Cette note n’est pas destinée à être distribuée ou utilisée par des personnes physiques ou morales ressortissantes ou résidentes d’un État, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Mansartis rappelle que tout investissement comporte des risques pouvant se traduire par des pertes financières. Dès lors, il est recommandé de se rapprocher de son conseiller au préalable de tout investissement.