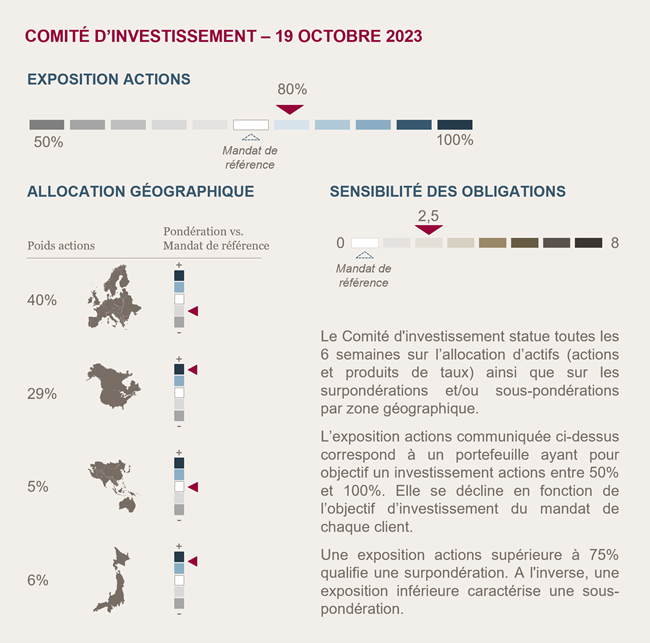

Conclusions du Comité d'investissement du 19 octobre 2023

Nous maintenons notre exposition aux actions

La période a été caractérisée par la poursuite de la hausse des taux longs qui atteignent désormais près de 5% aux États-Unis et 3% en Allemagne. En parallèle, le contexte géopolitique lié au conflit au moyen orient s’est durci engendrant une forte volatilité sur les prix du pétrole.

Malgré cette montée du niveau de risque, les actions font preuve d’une remarquable résilience, enregistrant une hausse comprise entre 8% et 14% selon la zone géographique depuis le début de l’année. Cette performance est attribuable à une activité économique qui s’est avérée beaucoup plus forte qu’attendu malgré le durcissement des conditions de financement.

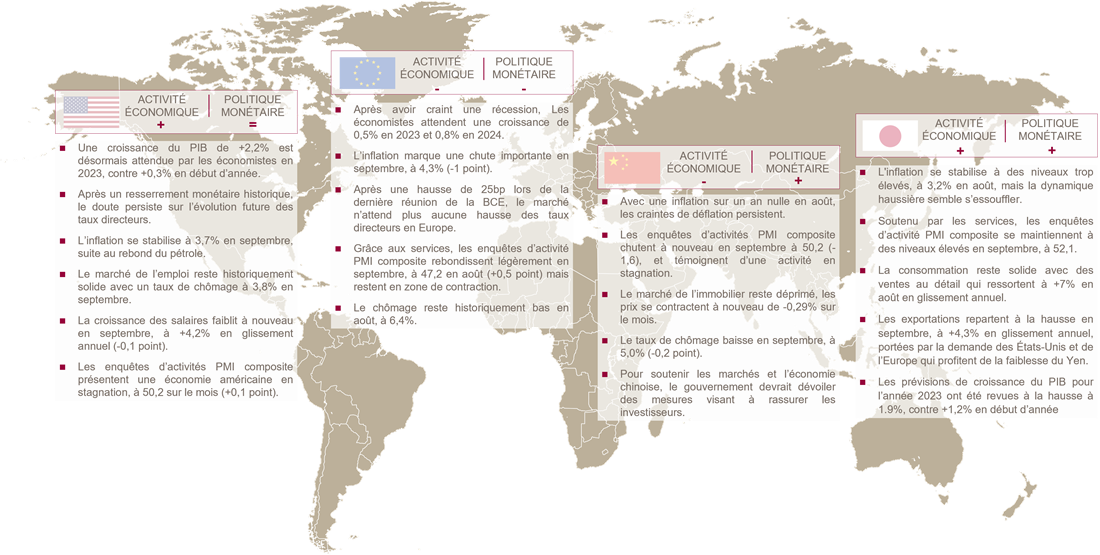

L'économie américaine devrait afficher une croissance supérieure à 2% en 2023 grâce aux plans de relance de l'investissement tels que l'IRA et le Chips Act, ainsi qu'une consommation toujours solide grâce à un marché de l'emploi dynamique.

En Europe, l'activité est moins vigoureuse, mais elle devrait demeurer positive cette année, avec un taux de chômage historiquement bas.

La désinflation se poursuit, marquée par une modération de la croissance des salaires, un refroidissement du marché immobilier et un ralentissement des prix dans le secteur des services.

Bien que l'on ne puisse pas exclure d’ultimes hausses des taux, le resserrement monétaire opéré par les banques centrales s’approche de son terme aux États-Unis et en Europe.

Les principaux éléments de notre scénario étant toujours en place (croissance résiliente, désinflation et fin imminente du resserrement monétaire) nous maintenons inchangée notre exposition aux actions dont les valorisations sont attractives.

Nous investissons sur des obligations courtes de bonne qualité

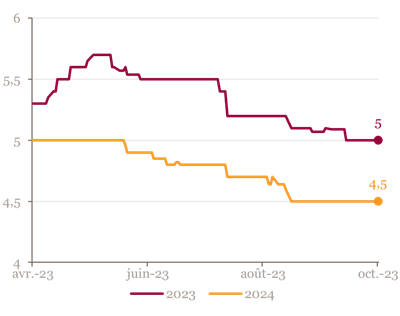

Dans un contexte de repentification de la courbe des taux, nous conservons notre positionnement sur les obligations à échéance courte (maturité moyenne de 2,5 ans) afin de profiter du portage attractif tout en évitant l’impact négatif de la hausse des taux sur la valorisation des obligations longues.

Environnement économique et de marché

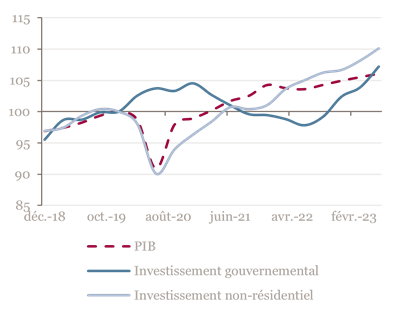

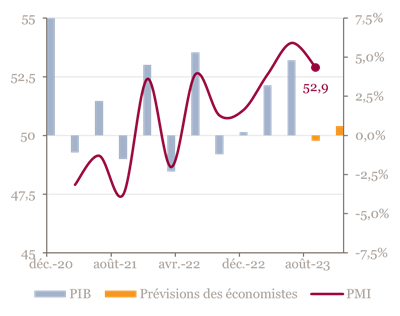

Croissance vigoureuse aux États-Unis

Malgré les conditions de financement de plus en plus strictes, l'économie américaine demeure robuste, avec une croissance prévue de plus de 2% en 2023 selon la moyenne des économistes. Cette prévision a été constamment révisée à la hausse depuis le début de l'année avec des données économiques surpassant régulièrement les attentes.

Cette bonne santé de l'économie américaine provient pour partie des plans gouvernementaux tels que l’IRA ou bien le Chips Act qui ont pour objectif de favoriser les investissements domestiques. Ainsi les investissements gouvernementaux et l’investissement privé non résidentiel sont en hausse de respectivement 20,2% et de 13,5% au premier semestre 2023.

Croissance du PIB US (base 100 au 31/12/2019)

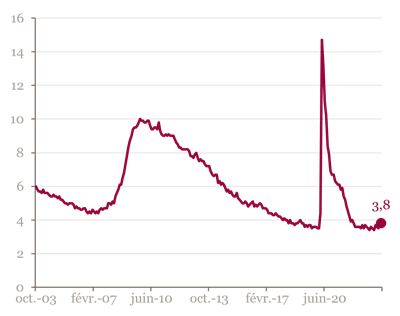

La consommation continue de jouer un rôle essentiel en tant que moteur de l'activité économique malgré l'inflation et l’augmentation du coût du crédit. Cette résilience de la consommation est largement attribuable à la vigueur du marché de l'emploi avec un taux de chômage aux États-Unis qui se maintient à des niveaux historiquement bas.

Taux de chômage aux États-Unis

L'inflation demeure stable à 3,7% en septembre, mais hors alimentation et énergie elle recule de 20bp à 4,1%. La tendance à la désinflation se maintient, avec toutes les composantes de l'inflation orientées à la baisse. Néanmoins, ce niveau reste trop élevé par rapport à l'objectif de la Réserve fédérale suscitant des incertitudes quant à la poursuite des hausses de taux. Selon le marché des futures, la probabilité d’une dernière hausse de taux est de 41% au cours des trois prochains mois.

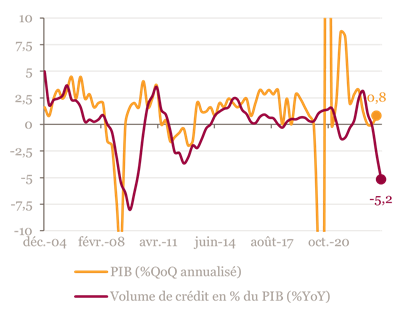

Environnement complexe en Europe

Même si la récession devrait être évitée cette année, la dynamique économique est moins porteuse en Europe qu’aux États-Unis. Les enquêtes d’activités témoignent de fortes faiblesses dans la zone aussi bien dans l’industrie (S&P PMI à 43,4, soit -0,1 point) que dans les services (S&P PMI à 48,7, en dessous de 50).

En outre, la forte montée des taux directeurs enclenchée depuis un an et demi a un impact important sur la distribution de crédit et devrait peser sur la consommation des ménages et donc sur la croissance.

Volume de crédit & croissance européenne

En septembre, l'inflation poursuit sa tendance baissière à 4,3% (-90bp). Si ce chiffre reste nettement éloigné de la cible de 2%, les perspectives de croissance économique mitigées incitent les investisseurs à anticiper un arrêt des hausses des taux directeurs de la BCE.

Les doutes persistent en Chine

La consommation en Chine montre des signes encourageants à court terme, avec une hausse des dépenses pendant la Golden Week. Cependant, des facteurs négatifs tels que le marché immobilier en baisse, le chômage des jeunes et les coupes salariales dans la fonction publique continuent de peser sur la confiance à long terme. Même si des mesures de relance et des ajustements réglementaires qui ont contribué à stimuler les ventes de logements, le secteur des promoteurs immobiliers, avec des acteurs comme Evergrande ou Country Garden, demeure source d'inquiétude.

Croissance attendue en Chine - Moyenne des prévisions des économistes

L’économie japonaise se porte bien

Davantage influencée par des facteurs internes plutôt que par le cycle mondial, l'économie japonaise affiche une certaine stabilité avec des enquêtes d’activités PMI dans les services élevées à 53,8 et une consommation solide. Toutefois, les PMI manufacturiers montrent une contraction à 48,5 (-1,1). La faiblesse du yen, causée par les divergences de politique monétaire entre le Japon et le reste du monde, soutient les entreprises sans affecter l'économie.

Enquête d’activité PMI & PIB au Japon

La Banque du Japon envisagerait d'augmenter ses prévisions d'inflation pour 2023 et 2024, ce qui pourrait susciter des discussions sur la normalisation de la politique monétaire. Les salaires sont également à surveiller et pourraient nourrir cette inflation, notamment avec l'augmentation prévue du salaire minimum actuellement en vigueur en octobre.

Marchés

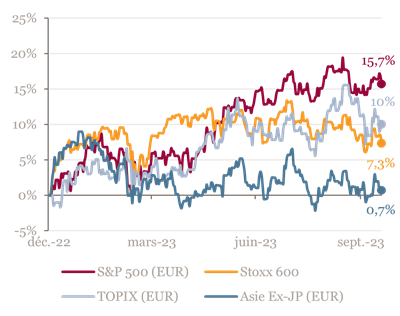

Les taux d'intérêt à long terme (10 ans) continuent de s’apprécier atteignant désormais près de 5% aux États-Unis et 3% en Allemagne. Dans le même temps, le contexte géopolitique a été marqué par un renforcement des tensions liées au conflit au Proche-Orient, induisant une hausse de la volatilité sur les marchés actions, obligataires, ainsi que sur les cours du pétrole.

Malgré ce climat d’incertitude, les marchés actions font preuve d’une forte résistance avec des performances toujours nettement positives depuis le début de l'année. L’excellente robustesse de l'activité économique en dépit de conditions de financement plus restrictives explique en grande partie cette performance.

Performances des actions en euro en 2023

A retenir par zone géographique

---

Achevée de rédiger le 25 octobre 2023

Source Bloomberg - Mansartis au 19 octobre 2023

Les informations chiffrées contenues dans cette note sont issues en partie de sources externes considérées comme fiables. Toutefois, Mansartis ne saurait garantir leur caractère complet, exact et à jour.

Cette note n’est pas destinée à être distribuée ou utilisée par des personnes physiques ou morales ressortissantes ou résidentes d’un État, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Mansartis rappelle que tout investissement comporte des risques pouvant se traduire par des pertes financières. Dès lors, il est recommandé de se rapprocher de son conseiller au préalable de tout investissement.