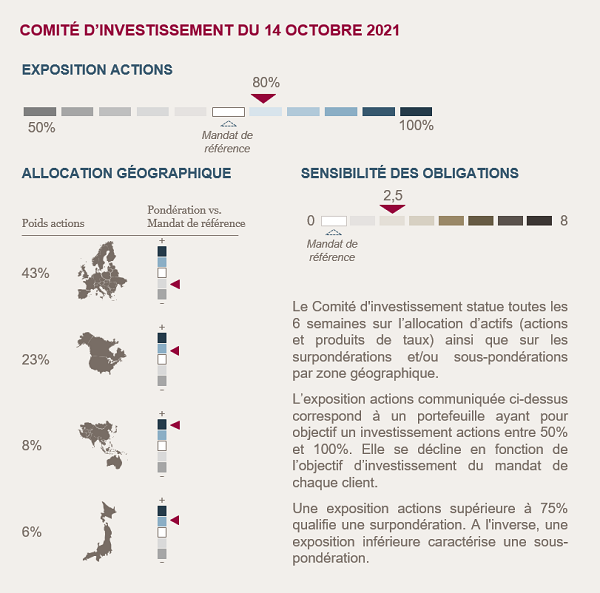

Conclusions du Comité d'Investissements du 14 octobre 2021

NOUS RESTONS POSITIFS SUR LES ACTIONS

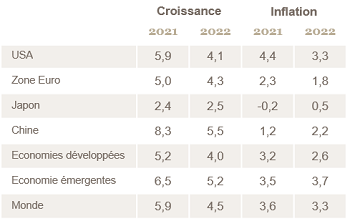

Après une période de forte reprise post-confinement, la croissance décélère mais reste très soutenue. Le PIB 2021 est attendu, en moyenne, en hausse de 5.9% aux États-Unis et 5% en Europe par les économistes en 2021.

Plus élevée et plus durable qu’anticipée, l’inflation persiste, portée par la hausse du prix du fret, de l’énergie et la pénurie de main d'œuvre. Si la question du timing demeure, nous pensons que l’inflation devrait se calmer et les goulets d'étranglement se résorber à la faveur du reflux de l’épidémie, des progrès de la vaccination et du rééquilibrage de la demande,

Nous excluons un scénario de “stagflation” synonyme de stagnation de l'activité économique et d'inflation des prix.

En termes de politique monétaire, la Fed a signalé l’imminence de la réduction de son programme d’achat d’actifs et la BCE prépare l’après PEPP. Nous conservons notre scénario d’un retrait progressif des liquidités des banques centrales afin de ne pas déstabiliser les marchés, ni compromettre la reprise.

Nous restons positifs sur les actions grâce : aux progrès de la couverture vaccinale ; à une croissance qui s’annonce soutenue portée par la reprise de l’activité dans les services ; et à un retrait des liquidités des banques centrales qui sera très progressif.

PAS DE CHANGEMENT SUR NOTRE STRATÉGIE OBLIGATAIRE

Dans un contexte de valorisation tendue sur le marché du crédit, et des perspectives légèrement haussières sur les taux, nous conservons une sensibilité faible aux obligations avec une maturité moyenne de 2.5 ans.

Nous ne prenons pas de risque sur cette partie de nos portefeuilles en investissant dans des obligations d’entreprises ayant une bonne qualité de crédit (notation moyenne BBB+).

Environnement économique et de marché

Le risque de stagflation est-il réel ?

Les marchés actions ont connu un regain de volatilité du fait d’une inflation élevée faisant craindre un resserrement monétaire précoce, alors que les chiffres économiques sont moins bons que prévus. Cette situation a amené certains analystes et journalistes à agiter le spectre de la stagflation qui, durant les années 70, était accompagnée de performances décevantes sur les marchés financiers.

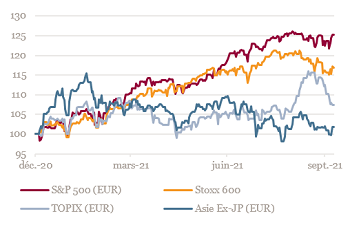

Performance des marchés actions en 2021

Aux États-Unis, la croissance est attendue à 5.9% cette année et 4.1% l’année prochaine. En Europe, elle l’est respectivement à 5% et 4.3%. Parler de stagnation économique dans ces conditions nous semble donc excessif. Par ailleurs, si les injections monétaires sont attendues en baisse, les banques centrales font en sorte que ce retrait se fasse graduellement et elles communiquent très en amont afin de ne pas déstabiliser les marchés et la reprise économique.

Consensus des économistes

Baisse de l'accommodation monétaire à venir

La BCE, par la voix de sa présidente Christine Lagarde, appelle à ne pas surréagir car la politique monétaire ne peut pas influer directement sur les problématiques d'approvisionnement ou de hausse des prix de l'énergie. Néanmoins, les banquiers centraux avouent manquer de visibilité sur la durée du phénomène et surveillent les anticipations d’inflation des agents économiques et la croissance des salaires.

S’il n’y a pas de dérapage sur ces deux indicateurs, la BCE a tout de même annoncé un ajustement à la baisse de son programme d’achats d’actifs sur la fin de l’année. La réunion de décembre sera clé pour décider de sa stratégie d’achats d’actifs pour l’année prochaine. Un programme temporaire pourrait permettre de réaliser une transition en douceur.

Aux États-Unis, malgré des chiffres de l’emploi décevants (196 000 créations de postes en septembre contre 500 000 attendus), la Fed a signalé l’imminence de la réduction de son programme d’achats d’actifs. Plus de précisions sont attendues lors de la réunion de novembre. La première hausse de taux pourrait intervenir vers la fin de l’année prochaine.

Normalisation au cours du 1er semestre 2022 ?

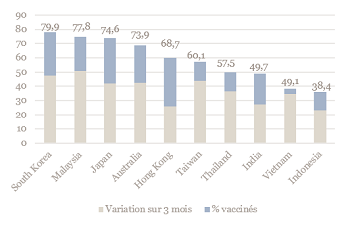

Si la question du timing demeure, l’inflation devrait se calmer et les goulets d’étranglement se résorber à la faveur du reflux en cours de l’épidémie. Le vaccin n’est aujourd’hui plus l’apanage des pays occidentaux, sa diffusion à l’échelle mondiale devrait permettre à la situation de se normaliser au cours de l’année prochaine. Avec la réouverture des services, la demande, concentrée actuellement sur les biens manufacturiers, devrait se rééquilibrer.

Taux de vaccination en Asie

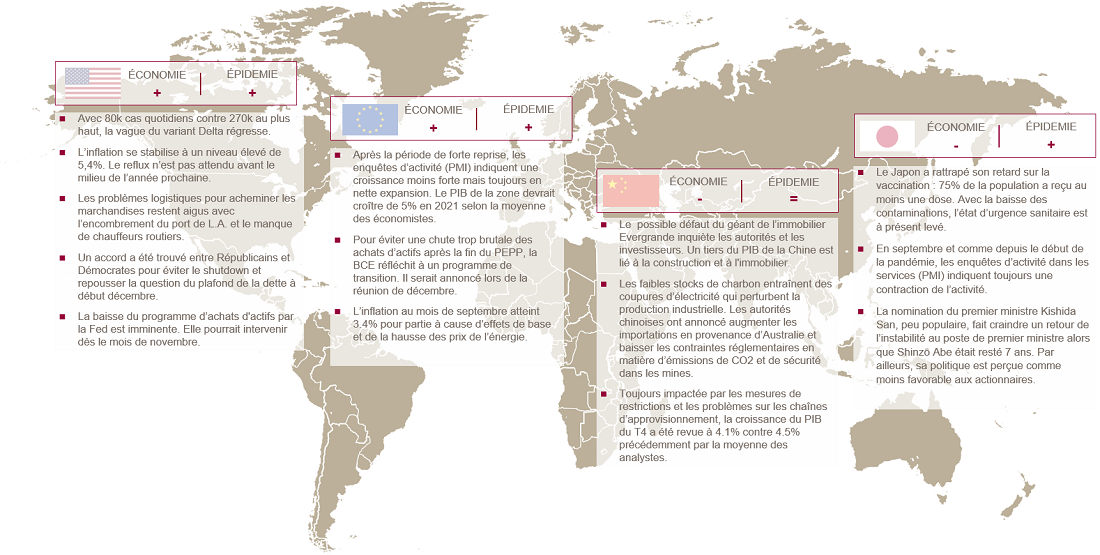

A retenir par zone géographique

Achevée de rédiger le 25 octobre 2021

Source Bloomberg - Mansartis au 14 octobre 2021

Les informations chiffrées contenues dans cette note sont issues en partie de sources externes considérées comme fiables. Toutefois, Mansartis ne saurait garantir leur caractère complet, exact et à jour.

Cette note n’est pas destinée à être distribuée ou utilisée par des personnes physiques ou morales ressortissantes ou résidentes d’un État, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Mansartis rappelle que tout investissement comporte des risques pouvant se traduire par des pertes financières. Dès lors, il est recommandé de se rapprocher de son conseiller au préalable de tout investissement.