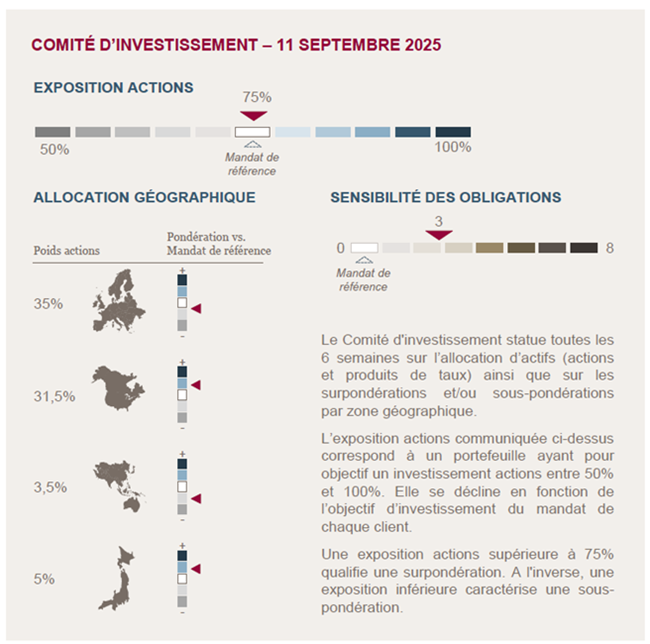

Conclusions du Comité d'investissement du 11 septembre 2025

Stratégie d’investissement

Neutralité maintenue face à l'amélioration de la visibilité mais avec des fragilités sous-jacentes

Notre scénario central demeure positif, soutenu par une croissance mondiale résiliente, la détente progressive des politiques monétaires et un dollar désormais plus stable. Aux États-Unis, la visibilité s’améliore grâce au double soutien budgétaire et monétaire : allègements fiscaux, mesures de déréglementation et reprise de l’assouplissement par la Réserve fédérale. Les annonces sur les droits de douane, finalement moins contraignantes qu’anticipé, sont désormais intégrées par les marchés et ne génèrent plus de volatilité excessive. En Europe, la croissance, sans être particulièrement dynamique, évolue proche de son potentiel. Elle s’accompagne d’un chômage bas et d’une inflation désormais normalisée, renforçant la stabilité du cadre économique. Pour autant, des marchés proches de leurs sommets traduisent une euphorie en apparence mais une nervosité sous-jacente avec des variations sur certaines valeurs qui peuvent être de grande ampleur à la hausse comme à la baisse. Les inquiétudes restent concentrées sur les valorisations américaines, largement portées par la thématique IA, dont l’écosystème demeure fragile : concentration des acteurs et des clients, monétisation incertaine et coûts énergétiques élevés. Dans ce contexte, nous maintenons notre neutralité sur les actions, tout en restant prêts à ajuster rapidement notre position si les soutiens se confirment et si les fragilités liées à l’IA s’atténuent.

Sensibilité et qualité conservées sur les obligations

Sur les marchés obligataires, la BCE fait une pause dans son cycle d’assouplissement monétaire pour jauger l’évolution de l’inflation et de la croissance. Les rendements des obligations d’entreprises restent globalement stables, la compression des spreads compensant la légère hausse des taux souverains. Nous maintenons une sensibilité relativement courte, avec un maximum de 3 ans, afin de limiter l’exposition à la volatilité des taux longs. La notation moyenne des obligations en portefeuille est conservée à A-, reflétant notre approche prudente tout en profitant d’un portage qui reste attractif.

Environnement économique et de marché

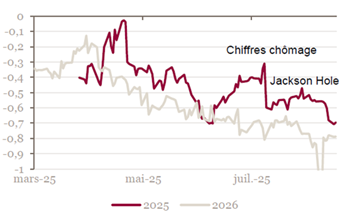

États-Unis : tournant accommodant à Jackson Hole

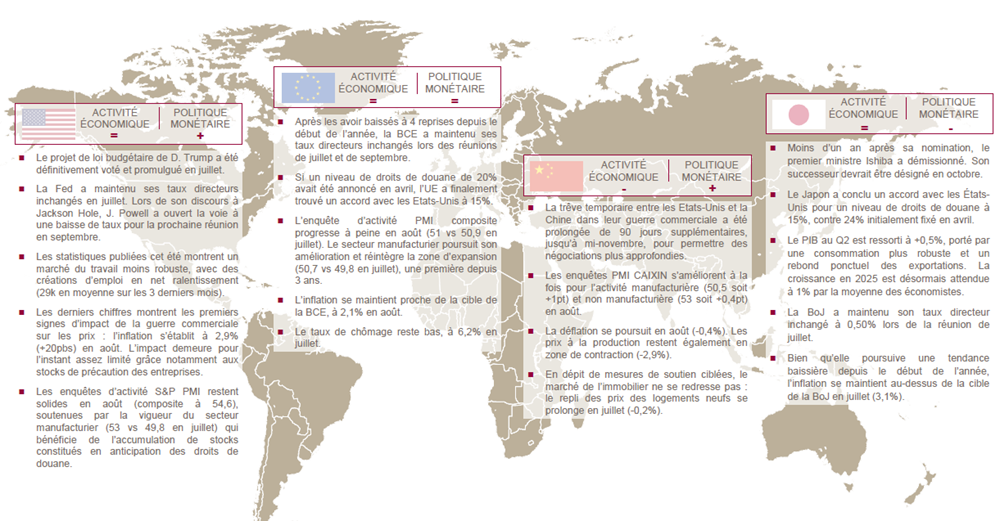

Sur le volet de la guerre commerciale, les droits de douane finaux ont été adoptés cet été et sont au global plus bas que ceux annoncés le 2 avril. En parallèle, une cour d’appel fédérale a confirmé l’illégalité de l’usage de l’IEEPA pour justifier les droits de douane : une décision finale devrait être rendue d’ici la fin de l’année par la Cour Suprême. Si certains signaux laissent penser que les effets de la guerre commerciale commencent à se matérialiser (inflation à 2,9% en août, hausse des prix des biens sur les catégories les plus exposées aux droits de douane), l’impact reste pour l’instant limité : les entreprises n’ont pas encore répercuté la hausse des coûts sur leurs prix grâce notamment aux stocks de précaution. La composante « prix payés » de l’enquête PMI suggère néanmoins que les prix pourraient continuer de grimper dans les prochains mois. Pour le moment, l’économie américaine semble toujours résiliente, mais les données sont encore perturbées par l’impact du commerce extérieur : la croissance du PIB au T2 a fortement rebondi (+3,3% sur le trimestre) grâce à la normalisation de la balance commerciale, les enquêtes d’activité restent solides essentiellement grâce à la vigueur du secteur manufacturier où les entreprises ont accumulé des stocks en amont des droits de douane. Quant à la consommation des ménages, les premiers signes de ralentissement apparaissent sur les dépenses en services discrétionnaires, dans un environnement où la confiance des consommateurs est faible et où les conditions de crédits toujours restrictives freinent la distribution de prêts. Du côté de l’emploi, les derniers chiffres publiés et la révision des précédents font état d’un marché du travail moins robuste que prévu, avec des créations d’emploi en net ralentissement (29k en moyenne sur les 3 derniers mois). D’autres indicateurs signalent une dégradation du marché du travail, mais ces tendances ne sont pas récentes. Cette situation du marché du travail a été mise en avant par J. Powell à Jackson Hole pour ouvrir la voie à une baisse des taux lors de la réunion de la Fed de septembre. Trois baisses de taux sont désormais anticipées par le marché d’ici la fin de l’année.

Baisses des taux directeurs attendues aux États-Unis – consensus de marché (en %)

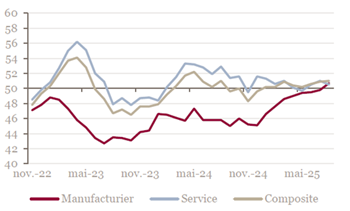

Activité toujours modérée en Europe

Au deuxième trimestre, la croissance européenne s’est révélée faible (+0,1% sur le trimestre) : ce ralentissement s’explique par la normalisation du commerce extérieur après un premier trimestre particulièrement fort. En dépit d’un environnement de taux favorable, les enquêtes d’activité sont cohérentes avec une croissance timide. Les économistes prévoient désormais une croissance du PIB à 1,1% en 2025, au niveau du potentiel de croissance de la zone. Le marché du travail reste solide au global et pourrait soutenir la consommation des ménages, tout comme le taux d’épargne élevé des ménages. Des disparités marquées sont néanmoins observées entre les pays, tant en matière de croissance que de marché de l’emploi. Du côté de la politique monétaire, la BCE n’a pas baissé ses taux lors des réunions de juillet et de septembre. L’inflation a convergé vers la cible de 2%, bénéficiant aussi du reflux de l’inflation importée liée à l’appréciation de l’Euro. Aucune baisse de taux supplémentaire n’est anticipée d’ici la fin de l’année. La BCE reste prudente, ses membres sont partagés entre une croissance atone et une inflation au profil incertain notamment en raison des droits de douane et du plan de relance allemand.

Enquête d’activité en Europe

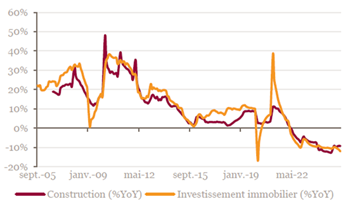

En Chine, des fragilités persistantes

Sur le plan de la guerre commerciale, les États-Unis et la Chine ont prolongé de 90 jours supplémentaires la suspension de leurs surtaxes douanières réciproques, symbole de tensions sino-américaines qui se sont stabilisées. Le taux de droit de douane américain se maintient donc à 55% et celui appliqué par la Chine à 10%. Face aux tensions commerciales, la Chine a renforcé ses relations avec les autres pays de l’Asie du Sud-Est et l’Inde notamment, œuvrant pour un pôle asiatique davantage consolidé. Parallèlement à l’effondrement de ses exportations vers les États-Unis (-33% sur 1 an glissant), la Chine réoriente, pour compenser, ses flux commerciaux vers l’Asie du Sud-Est, l’Europe ou encore l’Afrique, au prix de marges plus comprimées pour maintenir les volumes. Ceci a permis à la croissance de rester résiliente au T2 (+5,2% en rythme annualisé).

En revanche, les fondamentaux macroéconomiques restent fragiles : les pressions déflationnistes persistent, la consommation ne rebondit pas. En dépit de mesures de soutien ciblées, le marché immobilier reste en crise et ne montre pas de signes de reprise. Pour soutenir son économie, Pékin privilégie des mesures ciblées, à la fois sur le plan monétaire et budgétaire, plutôt qu’une relance brutale de grande ampleur.

Activité dans le secteur immobilier chinois

Incertitude politique au Japon

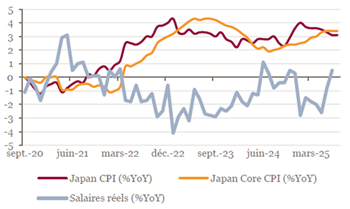

La seconde estimation du PIB du T2 montre une économie japonaise bien orientée (+0,5% sur le trimestre), portée par une consommation privée plus robuste et un rebond des exportations. De retour en territoire positif, les salaires réels devraient apporter un soutien à la consommation des ménages. Les économistes ont revu à la hausse leurs prévisions de croissance pour 2025 à 1%, près du double du potentiel de croissance du pays. Suite à la démission du premier ministre Ishiba début septembre, le Japon est entré dans une phase d’instabilité politique, avec des trajectoires budgétaires dépendantes de son successeur, entre maintien d’une discipline budgétaire ou potentielle dérive. Une élection interne du Parti libéral-démocrate en octobre désignera le nouveau premier ministre.

Bien qu’elle poursuive une tendance baissière depuis le début de l’année, l’inflation reste au-dessus de la cible de la BoJ (3,1% en juillet). Combinée à l’incertitude politique, à une croissance solide et au poids de la dette publique (250% du PIB), cette situation complique l’action de la BoJ. Dans ce contexte, la prochaine hausse de taux semble repoussée à 2026.

Japon : inflation et salaires

Marchés

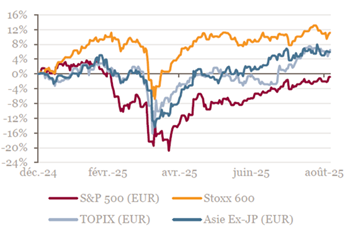

Cet été, les marchés actions ont poursuivi leur rebond dans l’ensemble des zones, à l’exception de l’Europe. Aux États-Unis, les principaux indices ont dépassé leurs plus hauts historiques, soutenus par les avancées sur la guerre commerciale, une orientation plus accommodante de la politique monétaire à Jackson Hole et de solides publications de résultats notamment des géants du secteur technologique. Les marchés actions japonais ont également atteint des sommets, bénéficiant de l’accord commercial signé avec les États-Unis et des flux étrangers porteurs. Le marché chinois a lui aussi poursuivi le rebond amorcé en début d’année grâce à un afflux de liquidités domestiques et le narratif technologique, ainsi que la stabilisation des tensions commerciales avec les États-Unis.

En Europe, les marchés actions n’ont pas progressé cet été, en raison de publications de résultats moins favorables et de l’incertitude politique en France. Au niveau des actions, le risque politique a notamment pesé sur le secteur bancaire. Sur les marchés obligataires, les taux souverains français ont suivi une trajectoire haussière notamment sur les maturités longues (10 ans, 30 ans), tout comme les spreads avec les taux allemands. Sur le marché du crédit français, une prime de risque de 10 à 15 pbs se manifeste également. Au global en Europe et aux États-Unis, une pentification des courbes s’est opérée, mais pour des raisons différentes : hausses des taux longs en Europe (risque politique français, vote du plan de relance allemand), détente des taux courts aux États-Unis (anticipation de baisse des taux directeurs). Dans les deux zones, les spreads de crédit ont continué de se resserrer durant l’été. Les rendements en Europe sont restés assez stables autour de 3%, la composante crédit compensant l’effet taux. Le marché du crédit européen continue de performer positivement principalement grâce au portage, avec désormais une nette surperformance des titres « high yield » par rapport à ceux « investment grade ».

Performance des actions - En euro depuis le début de l’année

À retenir par zone géographique

-

Achevée de rédiger le 15 septembre 2025

Source Bloomberg - Mansartis au 5 septembre 2025

Les informations chiffrées contenues dans cette note sont issues en partie de sources externes considérées comme fiables. Toutefois, Mansartis ne saurait garantir leur caractère complet, exact et à jour.

Cette note n’est pas destinée à être distribuée ou utilisée par des personnes physiques ou morales ressortissantes ou résidentes d’un État, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Mansartis rappelle que tout investissement comporte des risques pouvant se traduire par des pertes financières. Dès lors, il est recommandé de se rapprocher de son conseiller au préalable de tout investissement.