Les Perspectives Économiques et de Marchés

Bien que l’environnement économique soit toujours positif, les risques politiques pèsent sur les marchés. Le « rééquilibrage » des règles du commerce international en faveur des États-Unis demandé par l’administration Trump, fait craindre une guerre commerciale qui serait néfaste pour l’économie.

Les investisseurs alternent donc entre optimisme et inquiétude, traduit par une absence de tendance marquée sur les marchés.

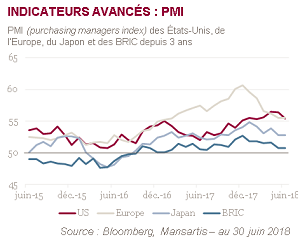

Le contexte économique est positif. La croissance économique est dynamique dans les principales zones géographiques en dépit d’une légère et récente décélération illustrée par la baisse d’indicateurs avancés comme les PMI, dans toutes les zones, à l’exception notable des États-Unis. Il faut dire qu’ils avaient atteint, fin 2017, des plus hauts historiques. Dans les pays émergents, ils flirtent toutefois avec les 50 points, niveau marquant la frontière entre expansion et contraction de l’économie.

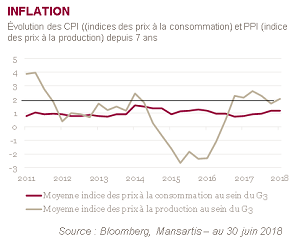

Du côté de l’inflation, les prix à la production aux États-Unis et au Japon ont augmenté, sans propagation, à ce stade, aux prix à la consommation.

Ce contexte permet d’aborder sereinement la question d’une normalisation des politiques monétaires qui restent accommodantes. La capacité des banques centrales à garder le contrôle est évidemment le sujet majeur. La FED poursuit son resserrement monétaire. Face à la bonne santé de l’économie américaine, elle devrait procéder à deux nouvelles hausses des taux cette année, soit une de plus qu’anticipé fin 2017. La BCE a annoncé prolonger son « Quantitative Easing » jusqu’en 2019 et n’entrevoit pas de hausse de taux avant fin 2019. Quant à la Banque du Japon, aucun changement de sa politique n’est communiqué à ce stade.

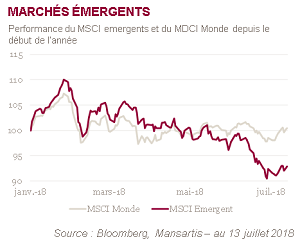

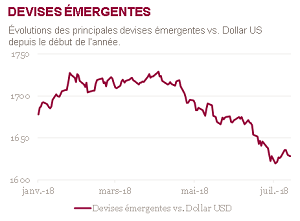

Au cours d’une année 2018 marquée par un retour de la volatilité, les actions américaines ont bien progressé, notamment sur les petites capitalisations, moins sensibles aux tensions géopolitiques. Le fait notable est la forte baisse des marchés émergents, amplifiée par la chute de leurs devises.

Comment expliquer ce choc des pays émergents ? Il y a la hausse du pétrole d’une part, même si ses effets sont ambivalents puisqu’elle bénéficie aux pays exportateurs (Russie, Brésil) mais pénalise les pays importateurs, essentiellement les pays asiatiques.

Il y a surtout les inquiétudes nées des coups de boutoir de la maison blanche sur les droits de douane. L’essor du commerce international a été le principal moteur de la croissance des pays émergents ces dernières années. Les velléités « Trumpiennes » de rééquilibrer les échanges en faveur des États-Unis inquiètent naturellement les investisseurs. L’évaluation des impacts de ces tensions sur la croissance mondiale est difficile, mais ils sont sans doute négatifs (environ 0.5% de croissance mondiale estimée en moins d’ici 2020). La Chine, 2ème puissance économique mondiale, a exprimé son intention de répondre aux actions américaines. Toute baisse du Yuan alimente les inquiétudes des investisseurs en leur rappelant les évènements de l’été 2015.

Il y a, enfin, les pays qui subissent les hausses des taux aux États-Unis, se traduisant, pour eux, par des sorties massives de capitaux - le peso Argentin est passé de près de 20$ à 27$ depuis mi-avril soit environ 30% de baisse.

En conclusion, à ce stade, hormis le risque politique contribuant à une plus grande volatilité sur les marchés, c’est le changement de paradigme monétaire qui nous parait clé. Les chiffres d’inflation assurent une visibilité aux investisseurs sur la politique monétaire à venir de la FED. Toutefois, la bonne santé de l’économie américaine accentue le risque d’une accélération de l’inflation et donc de nouvelles hausses des taux.

Nous maintenons une sous-pondération de nos portefeuilles aux actifs risqués pour lesquels le potentiel de hausse nous semble plus limité que le risque de baisse.

Au sein des marchés actions, nos pondérations principales se portent sur le marché européen d’abord, américain ensuite et marginalement en Asie. En relatif, cela se traduit par une légère surexposition à l’extrême orient (Japon inclus), une neutralité sur l’Europe et une sous-pondération sur les États-Unis où les valorisations sont élevées.

Nous restons absents des emprunts d’États en faveur des obligations d’entreprises et privilégions des titres ayant une duration courte afin de bénéficier, à l’avenir, de meilleures opportunités dans ce contexte de hausse de taux.