Stratégie d'investissement - Novembre 2019

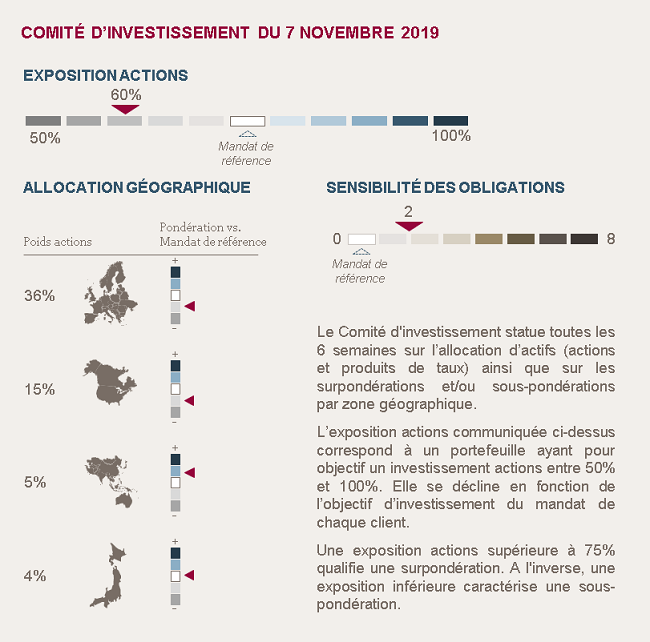

NOUS MAINTENONS NOTRE SOUS-EXPOSITION AUX ACTIONS

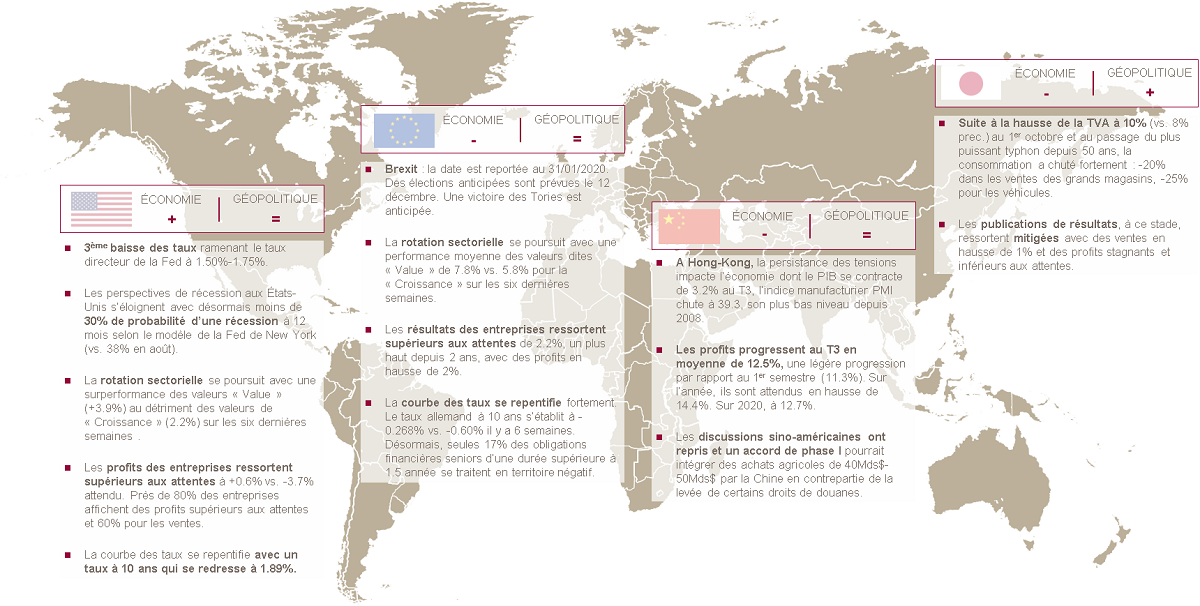

La hausse des marchés actions depuis le début de l’année s’établit désormais à +20.01% pour l’Asie, +20.91% en euros pour le Japon, +22.56% pour l’Europe et +29.83% pour le S&P500. La poursuite de la hausse ces dernières semaines s’est principalement concrétisée sur les valeurs « value », reflet d’une rotation sectorielle importante.

En Europe, les indicateurs économiques, quoique faibles, se stabilisent. Au Royaume-Uni, si l’accord négocié par Boris Johnson a été rejeté notamment sur son calendrier de mise en œuvre, la perspective d’un Brexit sans accord semble s’écarter. Le report au 31 janvier 2020 et des élections anticipées ont été validés.

Aux États-Unis, l’activité manufacturière semble se stabiliser et les perspectives de récession s’éloigner. Les discussions avec la Chine ont repris de manière constructive et pourraient se traduire par un premier accord commercial dans les prochaines semaines. L’emploi et la consommation restent sur des niveaux satisfaisants.

Sur la zone Asiatique, sans surprise, les tensions géopolitiques à Hong-Kong se traduisent par une contraction locale du PIB. Au Japon, la hausse de la TVA impacte significativement les ventes au détail. Toutefois, nous notons la détente des relations sino-américaines, ainsi qu’entre la Corée et le Japon et enfin la poursuite des relances monétaires dans l’ensemble de la zone.

Considérant les incertitudes qui demeurent sur un accord sino-américain, et dans l’attente d’une confirmation de la stabilisation des indicateurs manufacturiers, nous maintenons notre stratégie prudente sur les actions et sur les obligations. Sur ces dernières, nous privilégions les émetteurs de qualité « Investment Grade », présentant des profils de risques plus faibles ainsi qu’une duration courte.

Environnement économique et de marché

BANQUES CENTRALES : NOUVELLES BAISSES DES TAUX ET MAINTIEN DES BIAIS ACCOMODANTS

Sans surprise, la Fed a baissé, pour la 3ème fois cette année, ses taux de 25 bps tout en précisant que l’ajustement de milieu de cycle était maintenant satisfaisant, signalant une pause. La Fed maintient un biais accommodant.

En Europe, quoique faible, l’inflation se redresse très légèrement (1.1%). La BCE a relancé son programme mensuel d’achats nets d’actifs pour 20M€ et confirmé son biais accommodant durable. Christine Lagarde a pris ses nouvelles fonctions.

En Asie-Pacifique, l’Inde réduit ses taux pour la 5ème fois consécutive (de 25 bps à 5%), la Corée pour la 2nde fois cette année (à 1.25%), et la Thaïlande pour la 2nde fois en trois mois (-25bps). En Chine, la PBOC baisse de manière inattendue ses taux de financement à moyen terme de 5 bps à 3.2%, une première depuis 2016.

MACRO-ÉCONOMIE : UNE STABILISATION INDUSTRIELLE

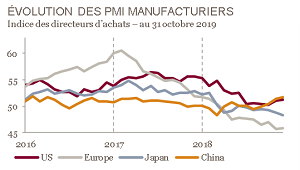

Aux États-Unis, nous retiendrons la stabilisation des indices manufacturiers. L’emploi reste solide avec un taux de chômage qui se maintient sur ses plus bas (3.5%) depuis 50 ans et des créations d’emplois satisfaisantes (131 000 vs. 80 000 attendu en octobre). Notons la confirmation de la solide confiance des ménages et de la consommation (+2.9% au T3).

En Europe, le PMI manufacturier ressort en ligne avec les attentes à 45.9 points et légèrement supérieur au mois précédent. Les services restent relativement imperméables à la persistance de la faiblesse industrielle avec un ISM ressortant à 51.8%.

En Chine, la croissance de l’économie au T3 est plus faible que prévue ressortant en hausse de +6%. Toutefois, nous retiendrons l’indice PMI Caixin à 51.7 points, un plus haut depuis février 2017. Une inflexion qui devra être confirmée dans la durée et dans les autres indicateurs, notamment dans les services qui affichent un recul à 51.1.

Au Japon, en dépit du rebond de la confiance des consommateurs (36.2), le PMI des services ressort à son plus bas niveau depuis mi-2016. Le Tankan, au plus bas depuis 6 ans, et l’indice PMI manufacturier sont décevants.

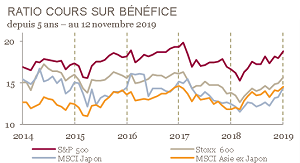

MARCHÉS : UN RENCHERISSEMENT SANS EXCES DES VALORISATIONS

La solide progression des marchés en octobre se traduit par un renchérissement des marchés. Ainsi, les États-Unis affichent un PE à 12 mois de 17.5x légèrement supérieur à sa moyenne historique (16.7x), l’Europe à 14.5x (vs. 13x en moyenne), le Japon à 13.7x (vs. 14.4x sur 5 ans) et la Chine à 13x (vs. 13.5x).

A retenir par zone géographique

Achevé de rediger le 12 novembre 2019

Sources : Bloomberg / Mansartis.