Stratégie d'Investissement et Perspectives 2020

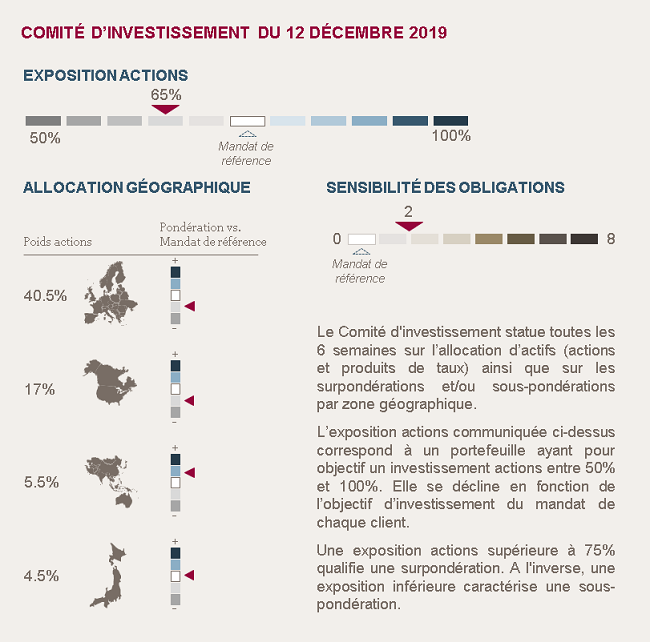

L’EXPOSITION AUX ACTIONS EST RELEVÉE

La part actions monte de 5%, à 65% en moyenne dans un mandat avec un objectif d’investissement en actions compris entre 50% et 100%.

POURQUOI NOUS RENFORÇONS NOTRE EXPOSITION AUX ACTIONS

Levée des points de risques principaux en particulier le scénario de récession et l’escalade dans la guerre commerciale sino-américaine.

Soutien des banques centrales avec un alignement global des stratégies pour maintenir un environnement accommodant possiblement soutenu par des mesures de relances budgétaires.

Des entreprises, en bonne santé, qui devraient afficher des croissances de leurs profits de +7% aux États-Unis, +9% en Europe et +14% en Asie.

Des valorisations qui, si elles se sont appréciées, restent dans des normes historiques.

POURQUOI NOUS MAINTENONS NOTRE PRUDENCE SUR LES OBLIGATIONS

Un marché du crédit européen fortement valorisé, mais qui devrait rester soutenu par un environnement favorable en 2020 grâce au programme d’achats de la BCE et à différents facteurs techniques.

Nous maintenons notre exposition sélective au crédit européen de bonne qualité avec une sensibilité courte à 2 ans.

2019 : La montée des risques et … des marchés

L'année 2019 s’achève sur des performances supérieures à 20% sur toutes les zones géographiques après un premier semestre marqué par la progression des incertitudes économiques et géopolitiques et, leur acmé, en août.

UN PREMIER SEMESTRE PONCTUÉ PAR LA FLAMBÉE DES RISQUES…

Quand la récession devient un scénario probable…

La dégradation de l’activité industrielle, qui avait commencé en Chine dès la fin 2018, s’amplifie rapidement sur les premiers mois de l’année pour atteindre un plus bas en juin. En Europe, principalement en Allemagne où l’industrie contribue à 21% du PIB, les indices manufacturiers se contractent dès le mois de février pour atteindre un point bas en septembre (PMI à 45.9). Une situation qui entraine des craintes de propagation au reste du monde et, en particulier, aux États-Unis. Ce n’est finalement qu’en août que l’indicateur manufacturier PMI américain se contracte à 49.1. Le risque de récession atteint alors un point haut à près de 40% selon l’indicateur de la Fed de New York.

Les courbes des taux s’affolent. Aux États-Unis, la courbe des taux 2 ans / 10 ans, s’inverse brièvement mi-août, une situation rare et historiquement prédictive d’une récession lorsqu’elle est durable. En Europe, la baisse des taux s’amplifie, les taux allemands 10 ans chutent à -0.72% fin août (vs. 0.26% en janvier). Quant aux taux italiens, qui avaient bondi pour atteindre 2.6% au pic de la crise politique en février, ils touchent un plus bas à 0.47% début septembre.

Lorsque les négociations virent à l’affrontement …

L’exacerbation des tensions géopolitiques se concrétise par la mise en place en juin, puis en septembre, de nouveaux droits de douane sur un total cumulé de 250Mds$ d’exportations chinoises, mais également par une crise politique autour des équipements 5G de Huawei.

Si des accords sont trouvés entre les États-Unis et le Japon ou encore avec le Mexique et le Canada, des tensions demeurent avec l’Europe à la fois sur les relations commerciales (équipements automobiles, aéronautiques) mais également sur la régulation des leaders américains de la technologie.

Un climat politique sous haute tension

Dans un contexte de recrudescence des tensions politiques dans le monde, nous retiendrons :

- La crise politique au Royaume-Uni autour du Brexit, son report à deux reprises, la nomination de Boris Johnson suite à la démission de Theresa May, et enfin la tenue d’élections le 12 décembre.

- La contestation, dès le mois de mars, de la nouvelle politique chinoise à Hong-Kong. Bras de fer qui paralyse l’économie de l’île.

- Le lancement, dans un contexte de forte polarisation de l’opinion, d’une procédure de destitution à l’encontre de Donald Trump, une 3ème historique après les procédures lancées à l’encontre d’Andrew Johnson et Bill Clinton.

…MAIS DES CAUTÉRISATIONS EFFICACES

Des politiques monétaires accommodantes dans le monde entier

La volteface de la Fed initiée en janvier, qui met un terme au cycle de resserrement monétaire après 7 hausses de taux, marque un tournant. En effet, si l’inflexion ne s’est concrétisée qu’à l’été au travers de 3 baisses de taux, son caractère accommodant et pro-actif était acté.

En Europe, en amont de la prise de fonction de Christine Lagarde à la tête de la BCE, Mario Draghi, pressé par l’affaiblissement des perspectives d’inflation (1.2%), annonce, en septembre, une nouvelle baisse de 10bps des taux à -0.50%, ainsi que la reprise des rachats d’actifs (20Mds€/ mois).

En Asie, ce sont près de 20 baisses de taux qui ont été décidées dans les différents pays de la zone. La Chine, pour sa part, a également allégé les exigences de réserves de liquidités bancaires.

Au global, les taux ont été réduit par 15 des 22 banques centrales en 2019.

Une crise industrielle contenue

Si la dégradation de l’activité industrielle est incontestable, sa propagation au reste des économies, en particulier au secteur des services ne s’est pas concrétisée. Une absence de perméabilité qui reflète non seulement une baisse de la contribution de l’industrie aux économies par rapport aux cycles précédents mais également la très bonne tenue de l’emploi et de la consommation dans la majorité des zones. Ainsi, le taux de chômage s’établit à 7.4% dans la zone Euro, un plus bas depuis mai 2008. Aux États-Unis, il atteint 3.5%, un plus bas depuis plus de 50 ans, alimentant une inflation salariale supérieure à 3% et une accélération de la consommation. En Chine, il baisse à 3.6%, en baisse par rapport à la moyenne des quinze dernières années (4.1%). En outre, en dépit des tensions commerciales et du ralentissement économique, les entreprises affichent, dans un climat de grande prudence des investisseurs, des résultats supérieurs aux attentes. Ainsi par exemple, les profits des entreprises américaines progressaient de +0.7% au T3 vs. -3.7% attendu.

2020 : modération des risques, normalisation sur les marchés ?

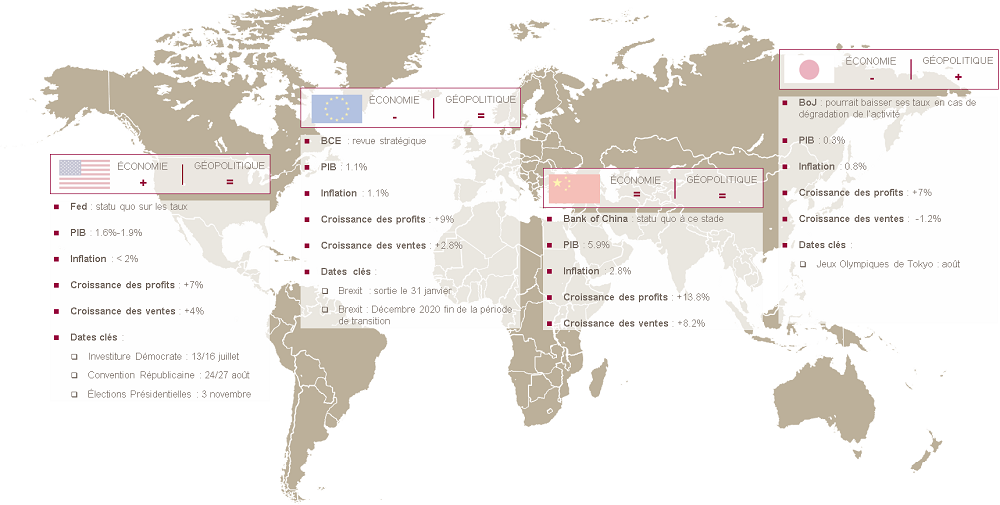

Année électorale aux États-Unis, année de transition au Royaume-Uni, mais également année de normalisation de la croissance économique dans un contexte de politique monétaire toujours accommodant, 2020 devrait être, une nouvelle année favorable aux marchés actions.

UN SCÉNARIO RÉCESSIF DÉSORMAIS ÉLOIGNÉ

La récente stabilisation des indicateurs manufacturiers ainsi que la bonne tenue de l’emploi écartent le risque récessif. Désormais, les probabilités de récession à 12 mois aux États-Unis sont retombées à 26%, un niveau proche des normes historiques.

En outre, 2020 pourrait se caractériser par un rebond technique voire une accélération de l’activité industrielle. Les effets de base seront favorables - à titre d’exemple les volumes vendus de semiconducteurs reculent de 7% en 2019 une première baisse depuis … 2001. Même lors de la récession de 2009, ils progressaient de 0.6%. En outre, la signature d’un accord, même à portée limitée, avec la Chine offrirait la visibilité tant attendue par les chefs d’entreprises qui ont largement reportés leurs investissements (aux États-Unis, ce sont près de 3% des dépenses d’investissements qui auraient été affectées). Enfin, les effets des baisses de taux portent, en moyenne, leurs fruits dans 6 à 9 mois suivants, soit au plus tard au 2ème trimestre 2020.

L’ASSOUPLISSEMENT BUDGÉTAIRE APRÈS L’ASSOUPLISSEMENT MONÉTAIRE

Considérant l’ajustement de milieu de cycle satisfaisant et l’environnement électoral, les taux américains devraient être stables sur l’année.

En Europe, suite à l’arrivée de C. Lagarde, la doctrine est en pleine évolution avec non seulement une revue stratégique de la mission et des outils à la disposition de la BCE, mais également une volonté d’inciter les États à participer à la relance économique via des assouplissements budgétaires, notamment l’Allemagne et via de grands programmes d’investissements, en particulier sur la transition énergétique.

Au Japon, le gouvernement a annoncé un plan de relance portant sur 110Mds€, principalement sur la rénovation des infrastructures et le déploiement de nouvelles technologies (5G). En cas de d’aggravation de la situation économique, la Chine pourrait également renforcer son plan de relance initié il y a plus d’un an.

UN CONTEXTE GÉOPOLITIQUE ET POLITIQUE TOUJOURS TROUBLÉ MAIS DES AMBITIONS CLARIFIÉES

Entre les États-Unis et la Chine, un accord de phase I, « skinny deal », portant principalement sur le volume d’achats agricoles et la levée de la dernière salve de droits de douane pourrait être finalisé rapidement. Même si les tensions politiques devraient persister, l’escalade commerciale pourrait, quant-à-elle, connaitre un répit, à minima jusqu’aux élections présidentielles américaines.

En Grande-Bretagne, la victoire électorale de Boris Johnson acte le Brexit au 31 janvier. Bien que la période de transition soit écourtée suite aux précédents reports, la sortie définitive devrait être effective fin 2020 au terme des 11 mois de négociations entre le Royaume-Uni et Bruxelles.

L’actualité politique sera également chargée, en particulier aux États-Unis avec une procédure de destitution qui devrait connaitre son dénouement en début d’année et une élection présidentielle, en novembre prochain, dans un contexte politique tendu et polarisé.

DES ATTENTES ÉCONOMIQUES MODÉRÉES POUR 2020

- Une croissance économique modeste est attendue dans toutes les zones avec un PIB qui devrait progresser de 1.6%-1.9% aux États-Unis, de 1.1% en Europe, de 5.9% en Chine et de 0.3% au Japon.

- Une inflation qui devrait rester contenue dans toutes les zones : la progression devrait être inférieure à 2% aux États-Unis, à 1.1% en Europe, à 2.8% en Chine et à 0.8% au Japon.

- Des croissances de profits normalisées. Aux États-Unis, les profits devraient progresser de 7% (vs. +0.4% en 2019), de 9% en Europe (vs. 1%), de à 13.8% en Asie (vs. 10%), et de 7% au Japon (vs. 0.7%)

A retenir par zone géographique pour 2020

Achevé de rediger le 18 décembre 2019

Sources : Bloomberg / Mansartis.