Stratégie d'investissement

Le dernier trimestre de l’année 2018 a été marqué par une forte baisse des marchés financiers qui se traduit par des performances négatives pour la plupart des marchés actions internationaux.

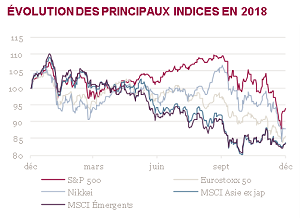

Le S&P 500, en baisse de -5.2%, finit l’année avec une performance négative pour la première fois depuis 2008. La bourse japonaise perd près de 10% ; les marchés européens aux alentours de 10% tandis que les marchés asiatiques (hors Japon) reculent de 14.8% et les marchés émergents enregistrent des flux importants de sortie de capitaux et sont en baisse de près de 15%.

Nous assistons depuis le début de l’année à la montée des risques politiques : les difficultés dans les négociations sur le Brexit, la crise italienne, la politique « protectionniste » américaine et la hausse continue du prix du pétrole depuis mi-2017. Dans ce contexte, et en dépit de la politique de hausse des taux de la Fed et des craintes d’inflation, les marchés ont poursuivi leur progression, avec néanmoins une forte secousse en février/mars.

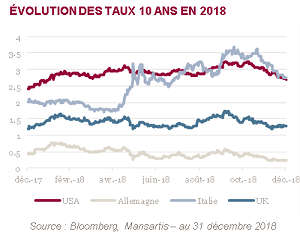

Depuis le mois d’octobre, les investisseurs ont pris en compte les incertitudes liées à la montée de ces risques politiques et en ont tiré des conclusions négatives quant à leur impact pour la croissance de l’économie mondiale. En conséquence, le prix du pétrole se replie significativement, de 75$ début octobre à 45$ à la fin de l’année et les taux d’intérêts des emprunts d’État à long-terme ont repris leur baisse. Ces mouvements sont le reflet d’une recherche de sécurité pour les investisseurs. Le cycle de hausse de taux, débuté il y a trois ans par la Banque centrale américaine, la Fed, renforce les craintes de ralentissement.

La forte correction des marchés actions qui s’en est suivie, intervient dans un contexte qui pourtant n’est pas caractérisé par un ralentissement soudain de l’économie. Si les chiffres de l’activité réelle témoignent d’une décélération dans l’ensemble des zones géographiques, le rythme de progression reste toutefois positif même si des disparités assez marquées entre ces zones apparaissent. Avec la baisse des deux derniers mois de l’année, les marchés financiers ont désormais intégré en grande partie ces incertitudes. En effet, si les risques subsistent, une issue positive est envisagée pour une grande partie d’entre eux.

La situation est paradoxale, les investisseurs intègrent un scénario de ralentissement marqué de l’activité alors qu’aucun signe, à ce jour, ne semble indiquer plus qu’une modération du rythme de la croissance dans l’ensemble des zones économiques. Ils entrevoient la fin du long cycle de croissance économique débuté après la récession de 2008/2009.

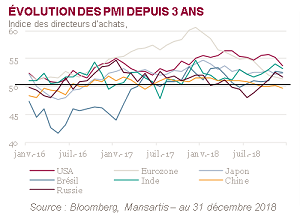

Pourtant, à ce stade, l’examen attentif des chiffres économiques ne montre aucun signe de fort ralentissement. L’économie américaine reste dynamique avec une croissance prévue à près de 3% en 2018 et 2.6% en 2019 sans aucun signe visible de tension inflationniste. L’Europe est certes sur un rythme de croissance plus faible mais ne montre pas de signe d’essoufflement. La politique monétaire menée par la BCE reste un soutien à l’activité. Seule la Chine semble marquer le pas. A titre d’illustration, le PMI chinois oscille autour de 50, niveau associé à un ralentissement de l’activité. Pour autant, cet indicateur est resté sur ces niveaux une bonne partie de l’année et n’a pas enregistré de baisse marquée, notamment au dernier trimestre. Une lecture plus large de la situation dans les BRIC indique même un redressement, hors Chine, de l’activité. Enfin, la saison de résultats qui vient de se terminer a été positive avec une croissance des résultats de 8.4% aux États-Unis.

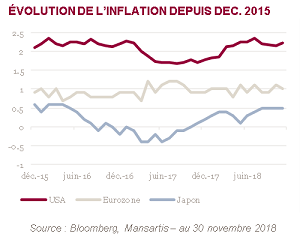

L’inflation reste maitrisée, à 2.5% aux États-Unis, 1.8% dans la zone Euro et à 1% au Japon et la stabilité des anticipations d’inflation traduit une crédibilité toujours plus forte des banquiers centraux. Enfin, la Fed envisage désormais de ralentir les hausses de taux, ce qui pourrait constituer une bonne nouvelle pour les investisseurs.

La forte volatilité des marchés dans les dernières semaines nous incite à la prudence en ce début d’année. Nous accordons une faible probabilité à un scénario de récession aux tats-Unis dans les prochains mois, les niveaux de valorisation des marchés actions, après leur récente correction, nous semblent donc attractifs et devraient nous inciter à investir. Toutefois, nous ne voulons anticiper ni un accord commercial sino-américain, ni une résolution rapide de l’impasse sur le Brexit car toute déception sur un de ces deux points pèserait lourdement sur les marchés et constituerait un point d’entrée encore plus attrayant.